生猪:情绪支撑盘面 现货仍有一波压力

2024-03-08 10:27:53 新浪财经 国贸期货

研报正文

现货:

针叶浆主流纸浆(5944, 50.00, 0.85%)品牌现货含税参考价:山东地区报价5950元/吨;华南地区报价5950元/吨;江浙沪地区报价6050元/吨。

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5350元/吨,华南地区报价5350元/吨,江浙沪地区报价5350元/吨,华北地区报价5350 元/吨。

基本面情况:

【纸浆】

外盘报价:据悉,Eldorado宣布3月份桉木浆价格。其中,亚洲地区的销售价格上调30美元/吨,欧洲和北美的销售价格上调80美元/吨。

产能利用率:当周中国阔叶浆样本产能利用率为80%,较上周持平。周期内浆企开工恢复高位,下游纸企缓慢消化节前库存入市采买有限,贸易商随行就市报盘持稳,预计下周行业整体开工延续平稳跟进。

需求端:今日下游市场需求表现不一:文化用纸用户刚需散单采买为主,预计短期文化用纸市场窄幅整理为主;生活用纸市场价格维稳,原料纸浆价格近期涨势偏强,依赖现货浆的中小纸企预期成本压力增大,纸价上调决心较大,观望后市涨价执行后落实情况;白卡纸市场观望为主,大部分经销商出货平淡,价格平稳。

分析:

1、外盘阔叶浆价格上涨:2月27日,Suzano宣布2024年3月份北美和欧洲市场桉木浆报价涨价80美元/吨,亚洲市场涨价30美元/吨。预计3月我国阔叶浆进口价格将在650-680美元,折合盘面5300-5500元。通常而言,我国针阔价差一般为800元左右,同时尚有一定的进口利润倒挂,故阔叶浆外盘报价的上涨对于针叶浆期货盘面有较强的支撑作用。

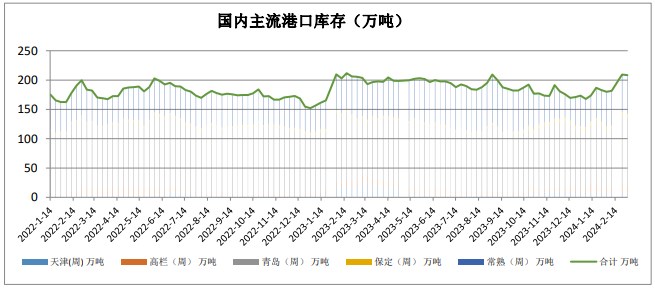

2、国内港口节间累库,海外库存持续去化:截止2024年2月22日,中国纸浆主流港口样本库存量为214.6万吨,较上期上涨29.6万吨,环比上涨16.0%,库存量连续两周期呈现累库的走势;

据Europulp数据显示,2023 年12月份欧洲港口纸浆月末库存量环比下降1.7%,同比下降11.1%,库存总量由11月末的120.4 万吨(11月库存调整)下降至118.4万吨,欧洲库存有所去化;国内贸易商和纸厂为了完成长协接货,12月纸浆总进口量高达 323万吨,同比上涨5.73%,1-2月进口量可能有所回落。

3、节后开机复产,纸浆需求所有提振:节前部分用户补库订单支撑,工厂整体排单情况尚可,出版季临近,工厂提价意愿增;节后原纸厂家预期陆续开机复产,增加对纸浆需求量。另外,国内基本迎来春季短期出游季,旅游人数增加,对生活纸需求量增长,进一步支撑原纸对纸浆市场需求。

综上,基本面:年后到三月为开学前出版印刷旺季,产业开工率提高有利于纸浆需求上升,同时库存已经去化到中位数水平,海外进口量预计有所回落,有利于纸浆价格上行。估值方面:主力合约基差较低,进口利润受外盘报价下降影响有所修复,针阔价差偏低。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号