年关将至 蛋价何时走出低谷期

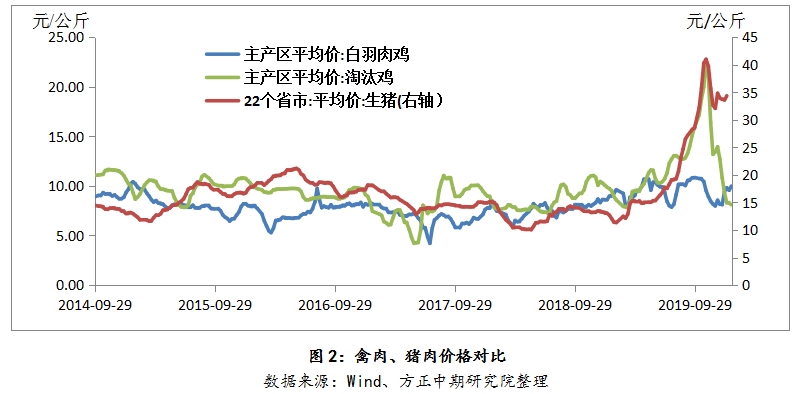

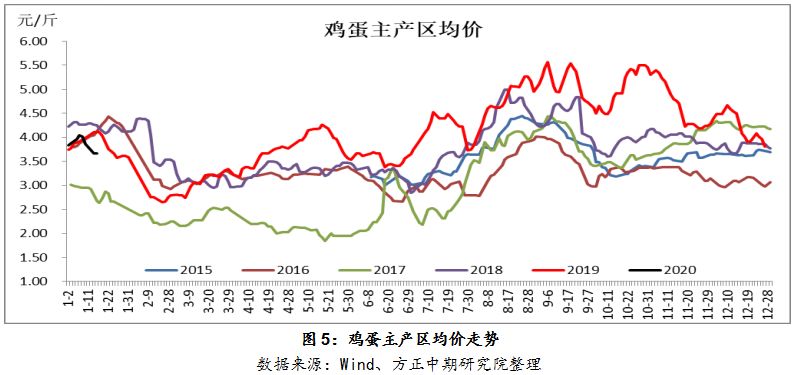

2020-01-24 17:48:21 方正中期期货近两个多月以来,国内期货主力合约价格下跌超20%,跌至2019年年初蛋价水平,现货市场来看,目前鸡蛋主产区均价为3.67元/斤,较11月初的5.5元/斤下跌33%,19年年初价格为3.74元/斤;全国淘鸡平均价格指数为3.94元/斤,较11月初的10.2元/斤下降61%,年初价格为4.85元/斤;肉鸡价格为3.19元/斤,较11月初的6.44下跌50%,年初价格为5.02元/斤,那么鸡蛋市场价格如此大的波动源自哪些动因,当前的蛋价是否已经达到低点,何时才能走出低谷期?

本轮反转行情从猪价下跌开始

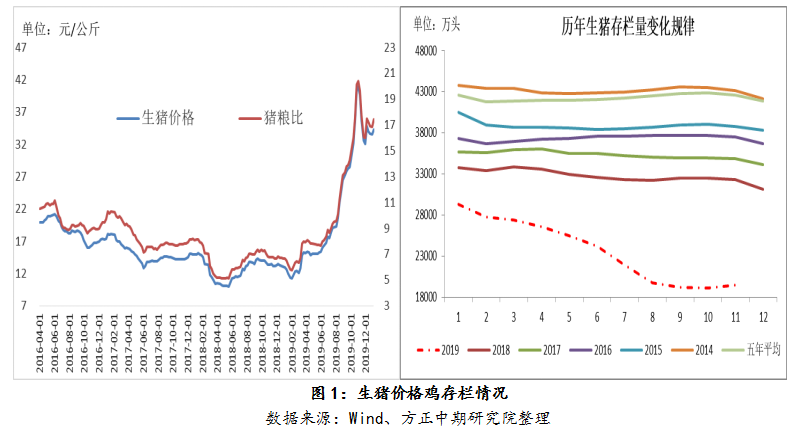

生猪供应缺口导致市场蛋白类供需结构发生了改变,尤其是8月份之后,猪价拉涨带动蛋白类市场价格的上涨,11月份之后鸡蛋市场反转行情的到来,源于猪价高位回落,猪肉价格和禽肉、鸡蛋价格联动性边际递减驱动,猪鸡价格走势逐渐脱钩。

对于生猪市场价格判断认为基本已经见顶,目前全国生猪均价为36.6元/公斤,较11月初的40.3元/公斤下降10%,当前生猪消费处于高峰期,节前生猪出栏增加,国家陆续投放国储冻猪肉,及高猪价抑制部分消费,猪价维持稳定运行,距离过年还有一周,猪肉价格继续走强时间窗口收窄,年后各大养殖户面临集中补栏,预计二季度之后生猪存栏趋于扩张,生猪市场价格很难再次突破前期价格高点,因此,生猪市场价格对鸡蛋价格的正向影响将逐渐减弱。后期影响价格走势的风险点仍在于非洲瘟猪疫情能否有效得到控制,据农业农村部公布数据显示,全国仅有云南地区目前没有解除封锁,其余29个省份疫区均已解除封锁。

817种转商增加市场供应

前期高猪价带动禽肉价格拉涨,淘汰鸡价格大幅涨至10元/斤以上,在肉类替代效应的拉动下,大批存栏蛋鸡加入了817小肉杂制种,之后随着春节的临近,伴随禽肉价格快速下跌,孵化场为了规避春节期间的出雏时间,导致种(蛋)转商(品蛋)对市场形成冲击,影响市场情绪加速了蛋价下跌。

高补栏导致产能扩张

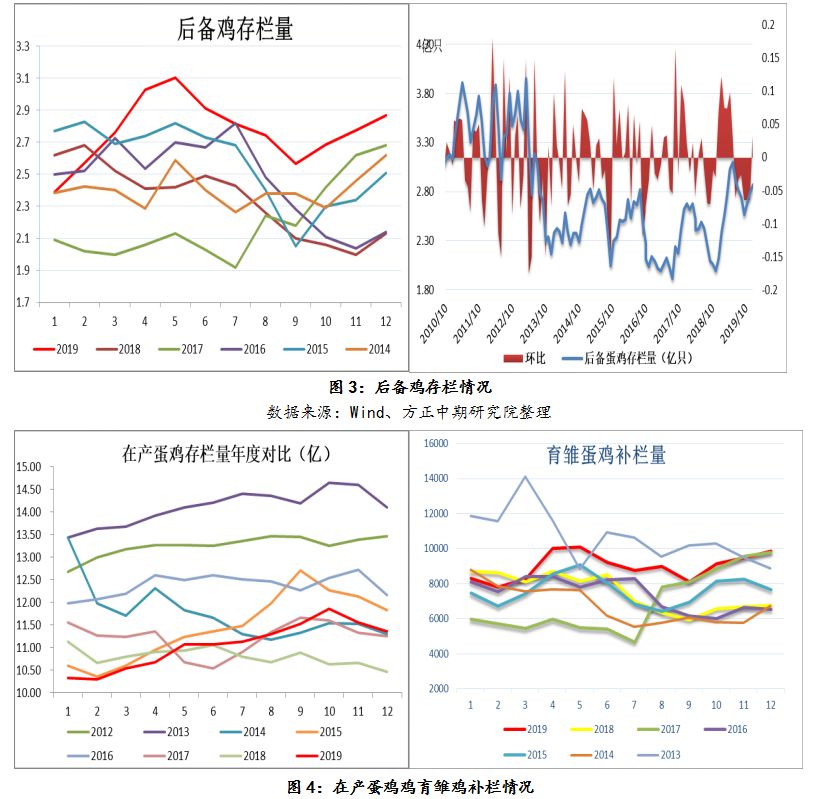

2019年后备鸡存栏自1月份开始逐月增加并于5月份创5年新高3.1亿只水平,6月份之后逐步减少,青年鸡补栏和育雏蛋鸡补栏量一直处于近几年高位水平,表明养殖户补栏热情较高,12月份因鸡蛋价格及淘汰鸡价格继续大幅下跌,下跌持续时间近2个月,养殖户淘汰意愿增加,特别是屠宰场收购淘汰量相比前8-10月增加明显,12月在产蛋鸡存栏量11.35亿只,环比减少1.72%,同比去年增加8.45%,目前节前淘鸡基本结束,节后养殖利润情况将影响淘鸡节奏,不过预计2020年的在产蛋鸡每月存栏量都将大于2019年。

鸡蛋季节性影响市场心理预期

鸡蛋市场价格走势季节性规律明显,受节假日、学校开学、气温、疫情等因素影响形成阶段行情,尤其是中秋、春节的到来提振作用明显,现货市场来看,每年的1-2月蛋价因节后消费减弱蛋价回落为主,7-9月份蛋价上涨概率较高,9-11月蛋价大概率回落。而对于期货市场来说,对于05合约来说,一般对应着年内低点,其中12月-1月价格下跌概率较大,对于09合约来说,6、7月份大概率上涨,一般8月中旬会在出现年内高点,整体期货价格相对于现货价格会有一定的超前性,即期货价格会先于现货价格出现下跌。

预计2月份鸡蛋现货市场价格大概率继续回落,节后短期鸡蛋市场各环节将继续消耗库存,春运期间鸡蛋供应端也将不断积累,供需将趋于宽松不利于鸡蛋市场价格走势。

利润水平决定后期供给节奏

我国蛋鸡产业主要以“农户散养”、“小规模家庭饲养”等方式为主,受2017年蛋鸡养殖的巨幅亏损以及环保因素等多方面的影响,加速散户养殖退出,提高规模化养殖进程,2017年下半年以来,我国蛋鸡养殖业进入持续性的盈利周期,且目前已经持续了29个月,不过自11月份以来,蛋鸡养殖利润不断缩水,截止2020年1月17日,蛋鸡养殖利润为27.24元/只,较上周五的34.8减少了7.56元/只,减幅为21.72%;较去年同期的47.36减少了20.12元/只,减幅为42.485%.若后期蛋价、淘鸡价格继续大幅下跌,利润缩水可能促使养殖端增加老鸡淘汰量,届时有望减缓鸡蛋供应压力进而支撑蛋价反弹。

后期市场展望

临近春节,鸡蛋产区内销增多,走货略有好转,部分地区有稳中小幅反弹,但后期随着学校放假、务工人员即将返乡、集团消费减少的情况下,反弹动能也将有限,节后消费疲软,鸡蛋现货市场价格仍有回落预期。当前养殖利润仍处于近几年中等水平,中期在利润缩水情况下养殖端可能增加淘汰老鸡,缓解供应压力进而促使价格反弹,且上半年生猪存栏恢复仍将偏缓慢,蛋白替代消费潜在支撑仍存,后期二、三季度鸡蛋市场仍有波段反弹预期。

期货市场来看,目前期货市场对节后消费减弱的预期有所反映,整体弱势难改,但期货跌水幅度较大,继续下行空间相对有限,鸡蛋主力05合约低位减仓反弹,空单止盈离场较为主动,短期低位震荡预期,关注3600一线压力,支撑3300,等待回调低位参与反弹为主,后期关注鸡蛋市场走货情况及生猪市场价格影响。

- 积分

319.25 - 粉丝

0 - 文章

309 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号