行业前景乐观提升天然气期货影响力

2018-07-19 08:37:33 宝城期货 程小勇最近,芝商所与美国液化天然气(LNG)加工及出口领导者Cheniere Energy Inc达成协议,由芝商所开发一个新的液化天然气期货合约,该合约将可在Cheniere Energy Inc位于美国墨西哥湾海岸的Sabine Pass码头进行实物交割。近年来,美国的页岩革命已输出了美国相当丰富的天然气供应,同时也为生产者、加工商、消费者和贸易商带来了新的风险和机会。

当前芝商所旗下NYMEX的Henry Hub天然气期货已经成为北美甚至全球天然气价格的基准之一。Henry Hub天然气期货及WTI原油期货均与国际LNG市场有着紧密的联系,前者能够代表美国天然气市场目前的价格情况,而油品与天然气之间的替代关系,以及亚太地区主流的LNG长约定价基准均和WTI原油期货息息相关。

数据显示,随着美国页岩油技术的成熟,美国页岩油和天然气产量快速攀升使得北美成为当前全球最大的增长区域。全球天然气市场正在经历巨大的变化,美国与卡塔尔有可能成为全球最主要的天然气生产国和供应国,而受经济持续增长和“煤改气”推动,中国正在成为LNG的重要买家。

未来国际LNG市场将很难区分进口的LNG到底是从哪一个原产国运输过来的,跨国油气巨头们在澳大利亚、美国、卡塔尔,甚至非洲等地生产天然气,再按时按需供应买方。国际化的天然气市场正在成为现实,未来将可能形成全球性LNG市场。

从消费前景来看,天然气前景较为乐观。埃克森美孚和英国石油(BP)两大跨国石油巨头近期先后发布了到2040年的能源展望,对未来全球能源需求规模和结构进行了系列预测,对LNG需求均持快速增长观点。埃克森美孚认为,到2040年全球LNG需求将比2016年增加近40%,年均增长1.3%;LNG是未来需求增速最快的化石能源,未来7年LNG将超越煤炭成为全球第二大能源。而BP的观点则是,到2040年,LNG在一次能源使用中的占比从24.1%增至26.2%,增加2个百分点;LNG将在2025年前后超越煤炭,成为世界第二大能源。

当前美国的页岩气出口不多,因为很多地区LNG相关基础设施可能才刚刚开始到位,但是未来10—15年,全球LNG最大的市场增长来自亚洲。美国两个液化LNG项目——路易斯安那州的Sabine Pass和马里兰州的Cove Point自2016年开始投产,使美国的LNG出口能力增加到36亿立方英尺/天。未来两年内还将有4个项目投产:2018年的乔治亚州Elba Island LNG和路易斯安那州Cameron LNG,以及2019年得克萨斯州Freeport LNG和Corpus Christi LNG。这些项目一旦完成,美国的LNG出口能力将在2019年年底达到96亿立方英尺/天。随着美国天然气港口设施建设的推进,全球有望形成一个统一的天然气市场。

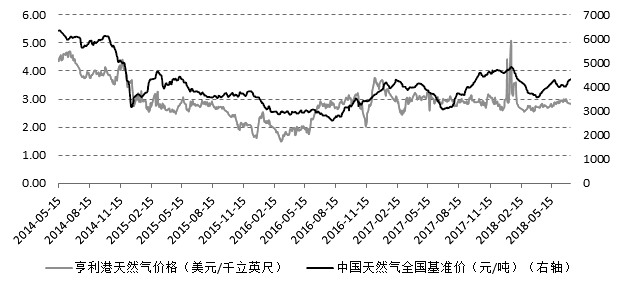

从Henry Hub天然气期货价格来看,经过5月短暂的反弹之后,6—7月再度下跌。目前中国处于夏季,天然气消费清淡,中国消费旺季是冬季,到时候北方大规模供暖将刺激天然气消费在短时间内急剧攀升。

从美国天然气消费结构来看,夏季是汽油的消费旺季。美国最主要的能量来源是石油和天然气,分别产生了36.2quad和28quad的能量,占据美国每年产生能量的2/3。按照使用部门来分,2017年交通运输所使用的28.1quad能量,约占总消费量的28.8%。对比美国2017年和2015年的能源消耗,可以发现可再生能源的占比有一些提升,包括太阳能、风能、水能等,而煤炭的使用比例则有较明显的下降。不过,原油的使用量也有轻微提升,而清洁能源的绝对使用量和比例依然较低。

从供应来看,全球天然气供应也在持续稳定增长。《BP世界能源展望》2018版报告显示,到2040年,全球能源结构将呈现最为多元化的态势,原油、天然气、煤炭和非化石燃料各占四分之一;超过40%的能源需求增长将来自可再生能源。咨询公司IHS的研究报告预测,2018年美国天然气产量将增加近80亿立方英尺/日,增幅超过10%。

图为美国亨利港天然气价格和中国天然气全国基准价对比

图为美国亨利港天然气价格和中国天然气全国基准价对比从天然气期货策略来看,夏季是美国汽油消费旺季,而美国近年来天然气在能源消费总量中略有回落(在美国的好几个州天然气发展已处于不利境地),因此美国需要大量出口天然气,而当前中国天然气消费处于季节性淡季,因此建议持有Henry Hub天然气期货空头或者卖高执行价的Henry Hub天然气期货期权。

- 积分

114.83 - 粉丝

0 - 文章

210 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部