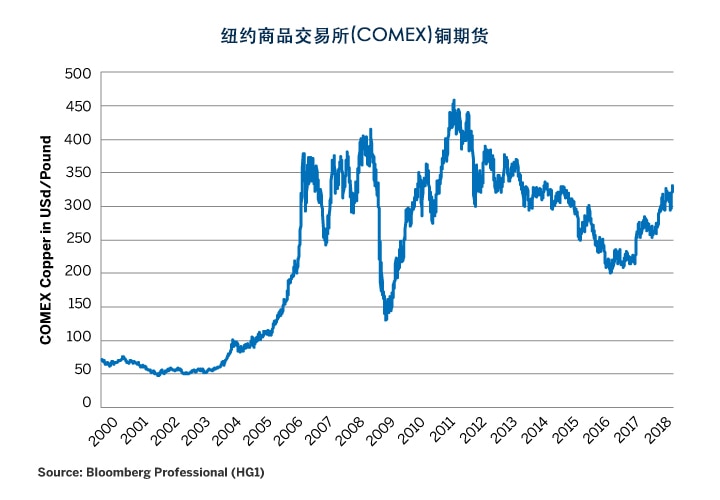

铜价回升将再次崩盘?

2018-02-08 10:29:12 Erik Norland

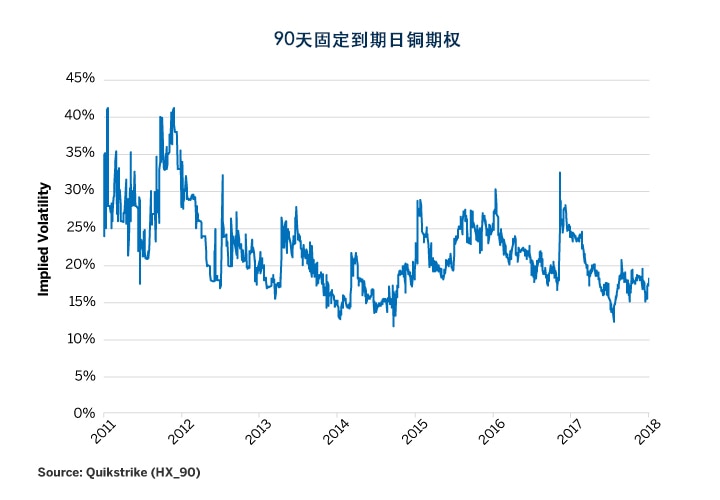

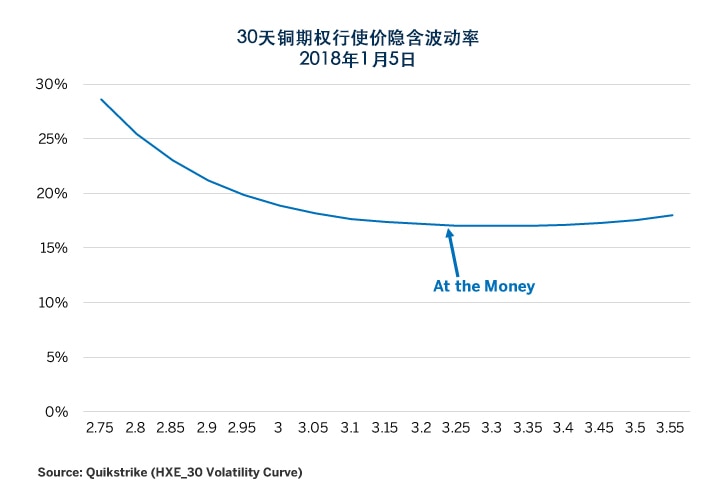

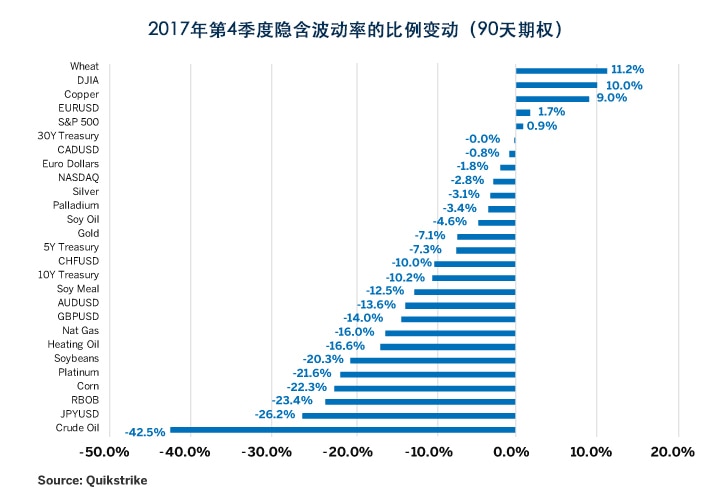

但如果深入分析铜期权市场,可以看到从价内(ATM)期权开始呈现很高的下行偏度。价外(OTM)看跌铜期权的隐含波动率远高于类似的价外看涨期权(图3)。此外,在2017年第4季度,铜期权的隐含波动率较之第3季度有所上升,而大多数其它期货合约的期权隐含波动率均显著下降(图4)。

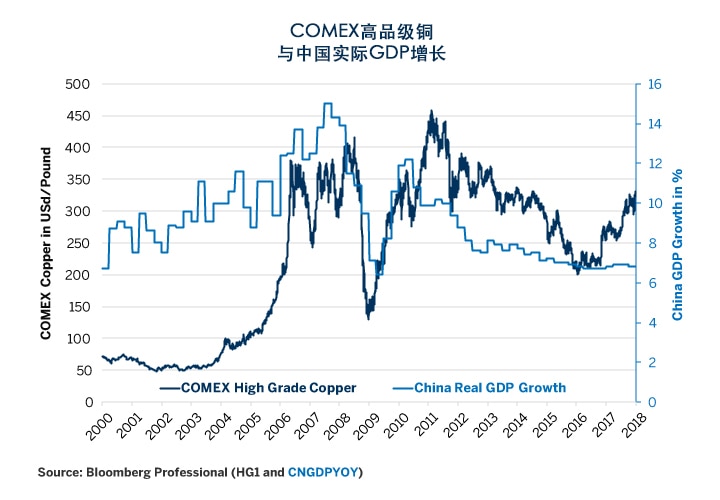

究竟是什么样的下行风险让铜期权的交易者如此担心?我们认为可以用两个词来概括:中国和股市。经过多年增长放缓后,中国经济在2016年和2017年稳住阵脚,这对铜生产商来说是一个意外的利好消息(图5)。

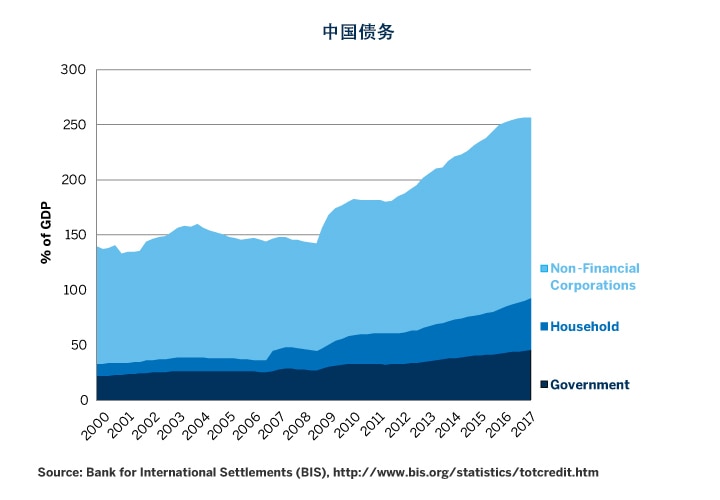

很多人担心中国经济会在2015年崩盘,但由于习近平政府在他成功连任之前采取措施刺激经济,中国的增长率在2016年和2017年有所好转。连任之后,现在面临的风险是中国经济将开始减速,高额债务的压力(图6)、借贷增长受压以及对环境问题的重视,都有可能拖慢增长。

股市是另一种风险。目前,全球股市仍然繁荣。但是,有些市场的价格过高,而且随着全球经济进入更高阶段的复苏,支撑股市的宽松货币政策可能会被取消

即便如此,股票牛市的末期阶段仍然相当有力。在20世纪80年代经济扩张的末期,1988年和1989年股价暴涨。这在20世纪90年代末期表现得更为明显,在2003-2007年经济扩张的末期阶段也是如此。因此,尽管估值过高,股市仍可继续拉高铜价。

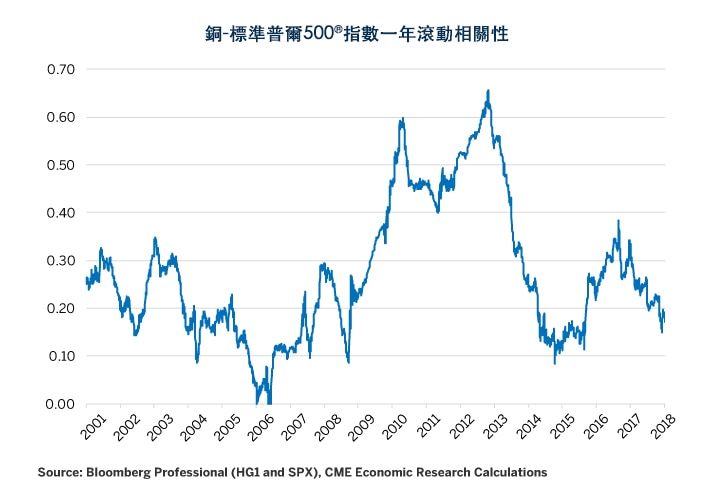

对于担心铜在股票熊市下的表现的投资者而言,好消息是铜价和股价在最近几年的每日相关性相对较低,而且在2000年至2002年和2007年至2009年熊市期间的相关性也不高(图9)。因此,即使美国股票被抛售,它们很大程度上或许不会对铜价造成负面影响。即使如此,如果股价继续回升,其支撑作用或许也不会特别大,尤其是铜更多地依赖中国,而非美国和欧洲来支撑价格时。

图9:铜通常与美国股票呈正相关性,但有时不明显

如果铜被抛售,澳元、巴西雷亚尔和智利比索之类的货币将面临下行压力,它们以往与铜的相关性较高。新兴市场货币疲软也可能加大中国外汇储备的下行压力,最终导致人民币贬值。这并非是铜价下跌所致,其原因是中国经济增长放缓,导致商品价格下跌,新兴市场货币面临压力。

文章来源:CME芝商所,封面图片来源:视觉中国。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部