市场逐渐博弈冬储补库逻辑 铁矿石价格短期高位震荡

2024-11-28 09:43:37 新浪财经 冠通期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

扫码关注微信公众号,获取最新资讯

研报正文

【策略分析】

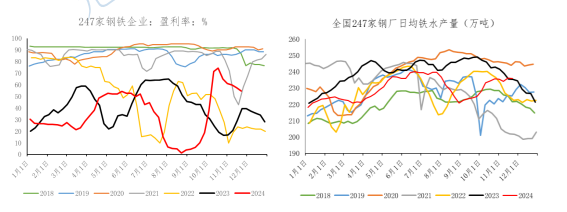

今日黑色系延续震荡行情,铁矿(805, -22.00, -2.66%)石小幅高开后冲高回落,收盘价格重心小幅抬升。产业层面看,日均铁水连续两周回落后再创新高,短期铁水大幅下滑动力不强,但供应端压力难有明显缓解,港口高库存去化仍存压力,仍抑制矿价。

我们认为,当下材端矛盾尚可,铁水高位运行支撑铁矿需求,此外,市场逐渐博弈冬储补库逻辑,加之宏观政策预期仍存,盘面仍受预期提振,铁矿石建议区间震荡思路对待。操作上,区间内高抛低吸,多矿空焦炭(2232, -47.00, -2.06%)的套利可继续持有。2501 运行区间参考 810-730 元/吨。

【期货行情】

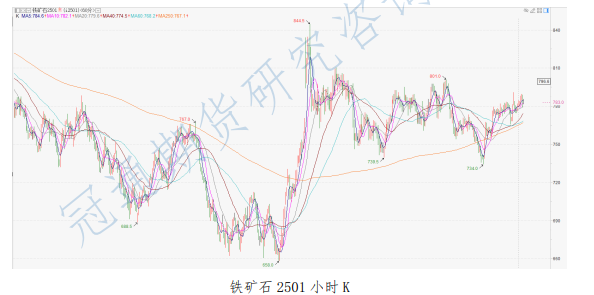

期货方面:铁矿石主力 I2501 合约高开后冲高回落,最终收盘于 783 元/吨,+2.5 元/吨,涨跌幅+0.32%。成交量 23.2 万手,持仓 34.06 万手,-5951 手,今日铁矿石 2501 合约前二十名多头持仓为 213748 手,-1522 手,前二十名空头持仓为 232282 手,-8951 手,多减空减。

【基本面跟踪】

产业方面:外矿方面,11 月 18 日-11 月 24 日全球铁矿石发货量 3093.6 万吨,周环比增加 82.7 万吨。澳洲发运量 1748.0 万吨,环比增加 25.4 万吨,其中澳洲发往中国的量 1469.5 万吨,环比增加 33.8 万吨。巴西发运量 799.6 万吨,环比减少 36.6 万吨。

中国 45 港铁矿到港总量 2297.2 万吨,环比减少 484.7 万吨;北方六港铁矿到港总量为 1027.9 万吨,环比减少 469.0 万吨。内矿方面,截止 11 月 22 日,全国 126 家矿山铁精粉日均产量和产能利用率分别为 41.34 万吨和 65.52%,环比-0.37 万吨/天和-0.6 个百分点。

基本面上,本期外矿发运周环比小幅回升,到港回落幅度较大,目前处于近几年同期偏高水平。今年年初以来,外矿发运和到港大部分时间处于同比偏高水平,总量压力较大;当下铁矿石价格基本上处在非主流矿山成本线上方,对于非主流矿山发运挤出作用有限,12 月份外矿年末发运冲量,供应端压力难有实质性缓解。

需求端,铁水产量高位波动,短期成材供需矛盾尚可,高炉大幅减产动力不强,铁矿需求预计维持韧性。库存端,港口库存高位波动,需求上方空间受限,港口库存去化仍存压力,高库存仍施压矿价。

(转自:曲合期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部