铅精矿及废电瓶供应较为紧张 短期铅价有支撑

2024-04-26 14:26:12 新浪财经 华泰期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

【策略摘要】

铅原料端铅精矿及废电瓶供应均较为紧张,对铅价有所支撑,但考虑到铅蓄电池市场进入传统淡季,建议高抛低吸思路为主。

【核心观点】

铅市场分析

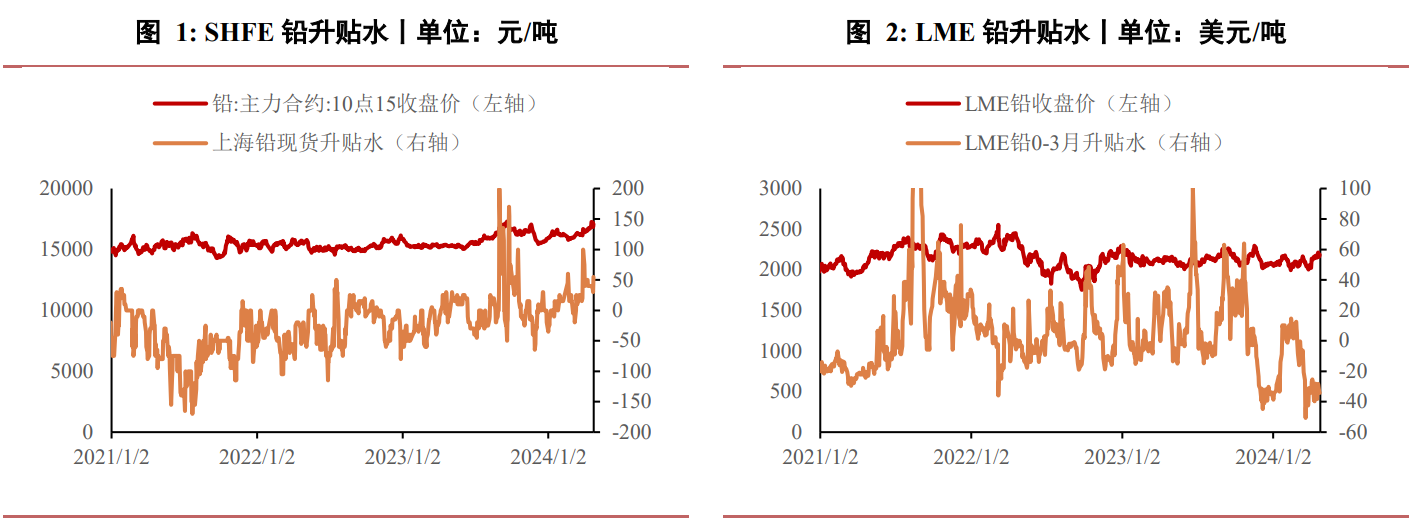

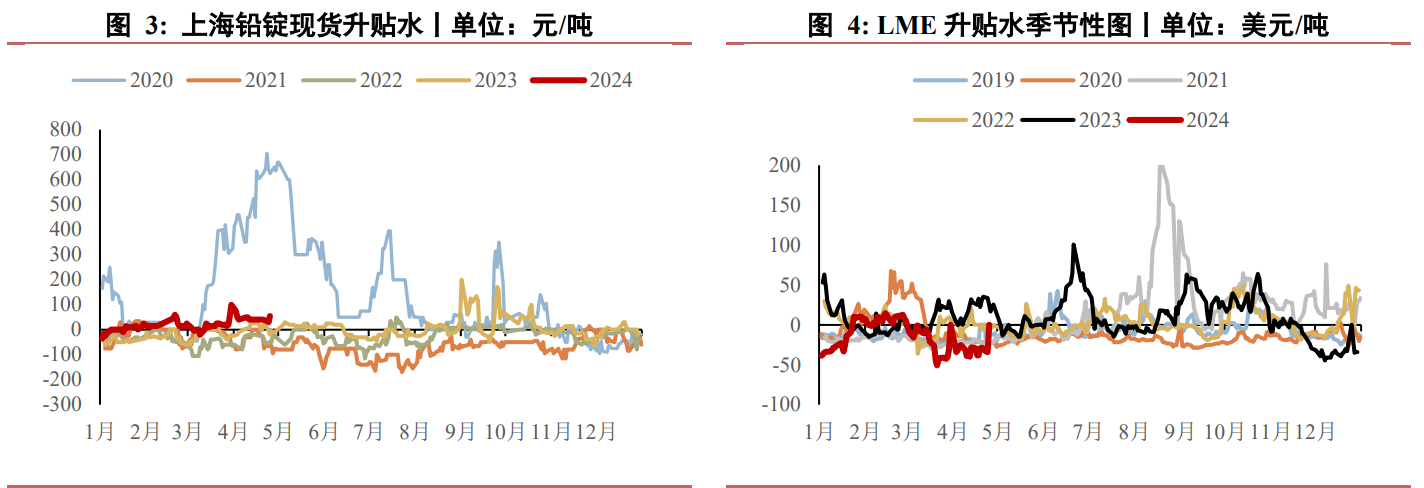

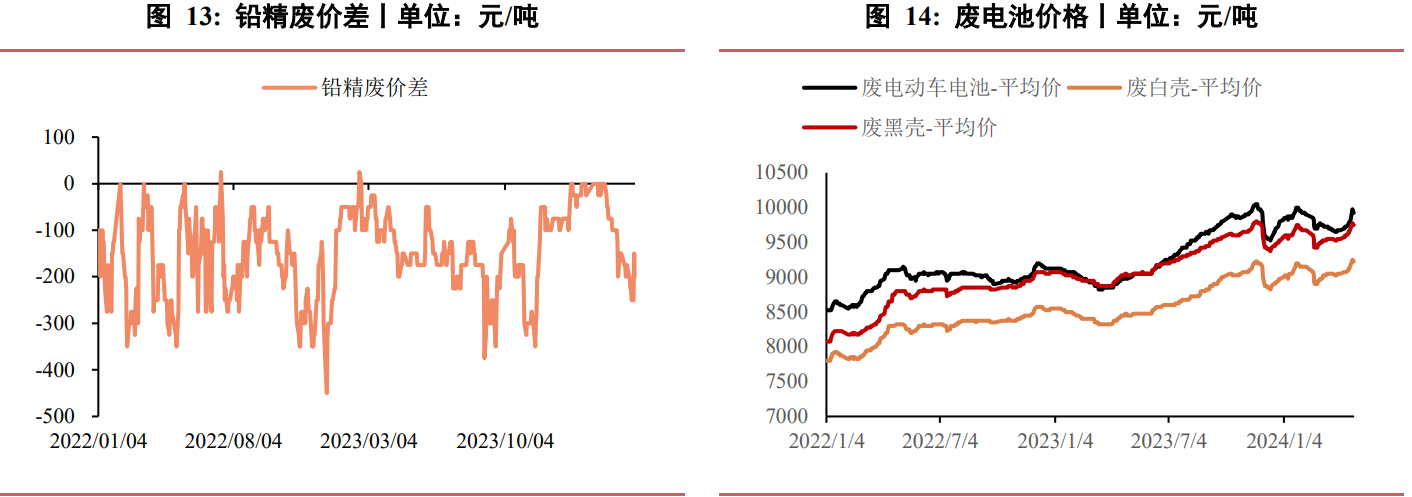

现货方面:LME铅现货升水为-34.28美元/吨。SMM1#铅锭现货价较前一交易日上涨150元/吨至16675元/吨,SMM上海铅现货升贴水较前一交易日上涨25元/吨至55元/吨,SMM广东铅现货升贴水较前一交易日下降70元/吨至-215元/吨,SMM河南铅现货升贴水较前一交易日上涨55元/吨至-115元/吨,SMM天津铅现货升贴水较前一交易日上涨30元/吨至-65元/吨。铅精废价差较前一交易日下降50元/吨至-200元/吨,废电动车电池较前一交易日持平为9925元/吨,废白壳较前一交易日持平为9225元/吨,废黑壳较前一交易日持平为9750元/吨。

期货方面:4月24日沪铅(17115, 40.00, 0.23%)主力合约开于16805元/吨,收于17030元/吨,较前一交易日涨195元/吨,全天交易日成交73133手,较前一交易日增加7429手,全天交易日持仓62010手,较前一交易日减少3401手,日内价格震荡,最高点达到17155元/吨,最低点达到16780元/吨。夜盘方面,沪铅主力合约开于17095元/吨,收于17090元/吨,较昨日午后收盘涨60元/吨,夜间震荡。

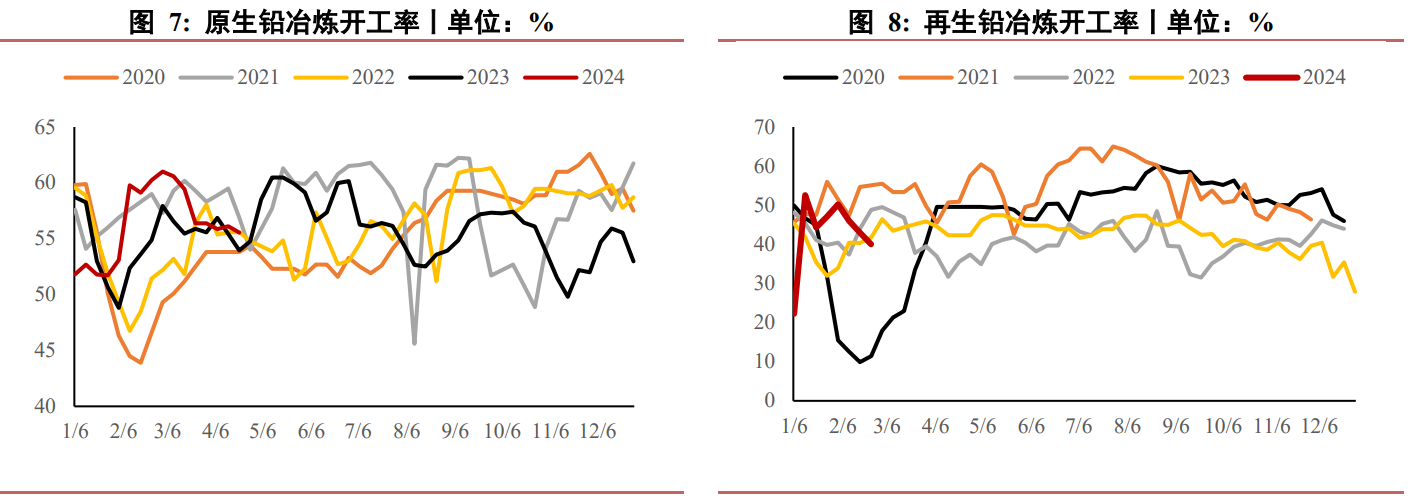

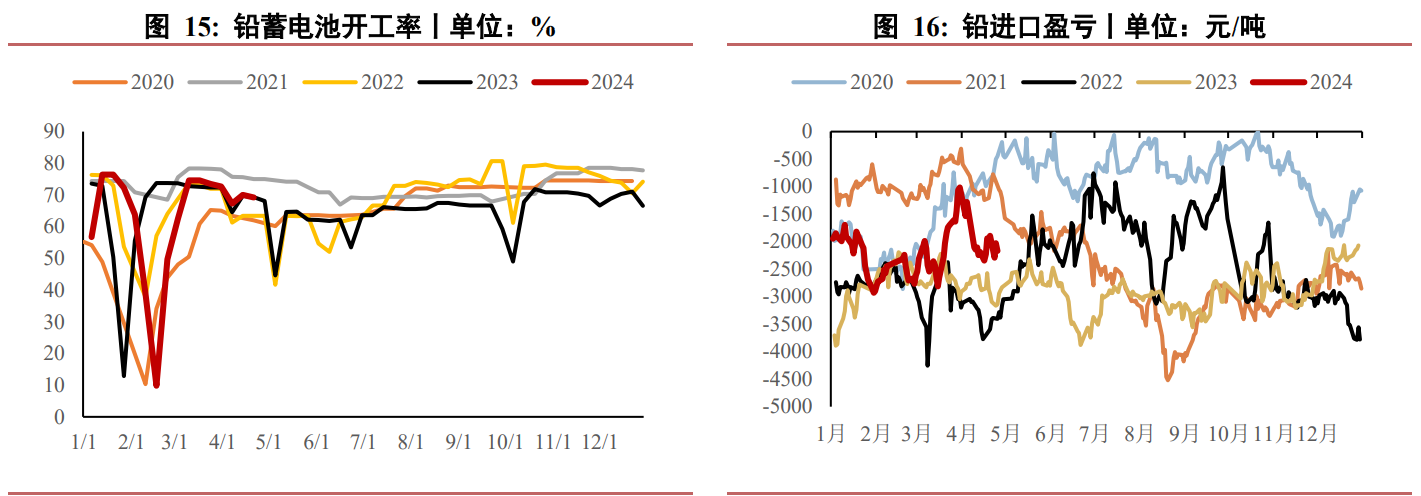

近日铅市场铅精矿及废电瓶供应均较为紧张,对铅价有所支撑,但由于进入铅蓄电池消费淡季,下游需求走弱。具体来看,海外铅企减产对国内进口铅矿供应的影响并未结束,加工费仍维持低位,虽然4月河南地区冶炼厂检修或对铅矿需求有所下滑,但中长期来看铅精矿仍是供不应求。原生铅方面,河南某小规模电解铅冶炼厂因整改检修减产。消费方面,节后部分放假的铅蓄电池企业生产恢复,周度开工率增加。但考虑到4-5月为铅蓄电池市场传统淡季,若后续铅蓄电池企业订单继续走弱,企业开工率或将下滑。

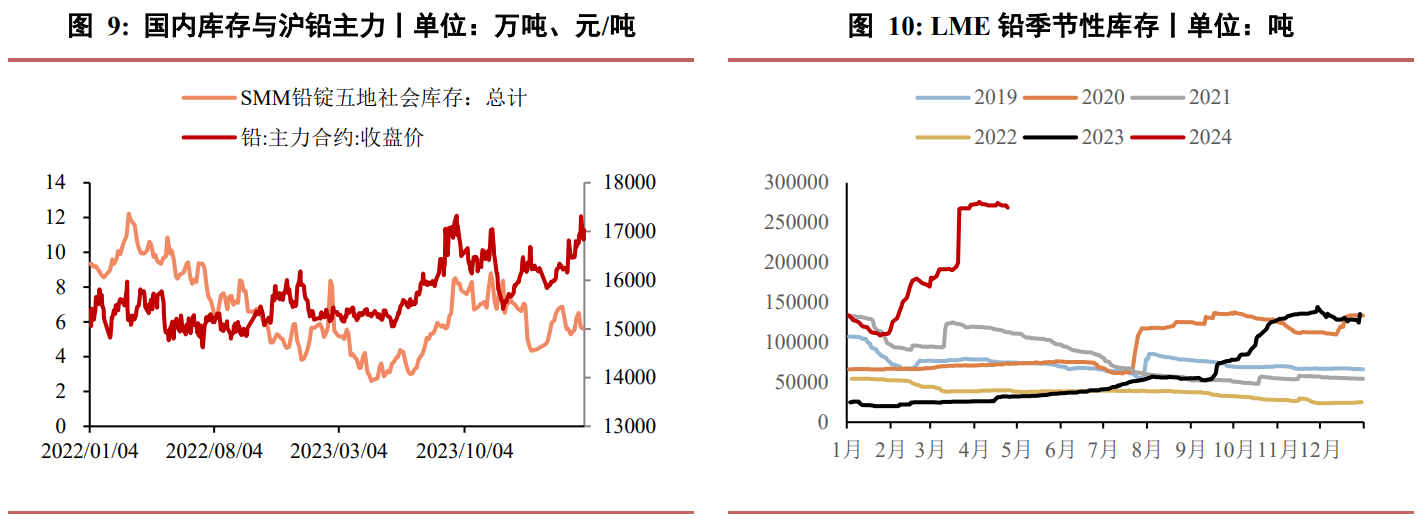

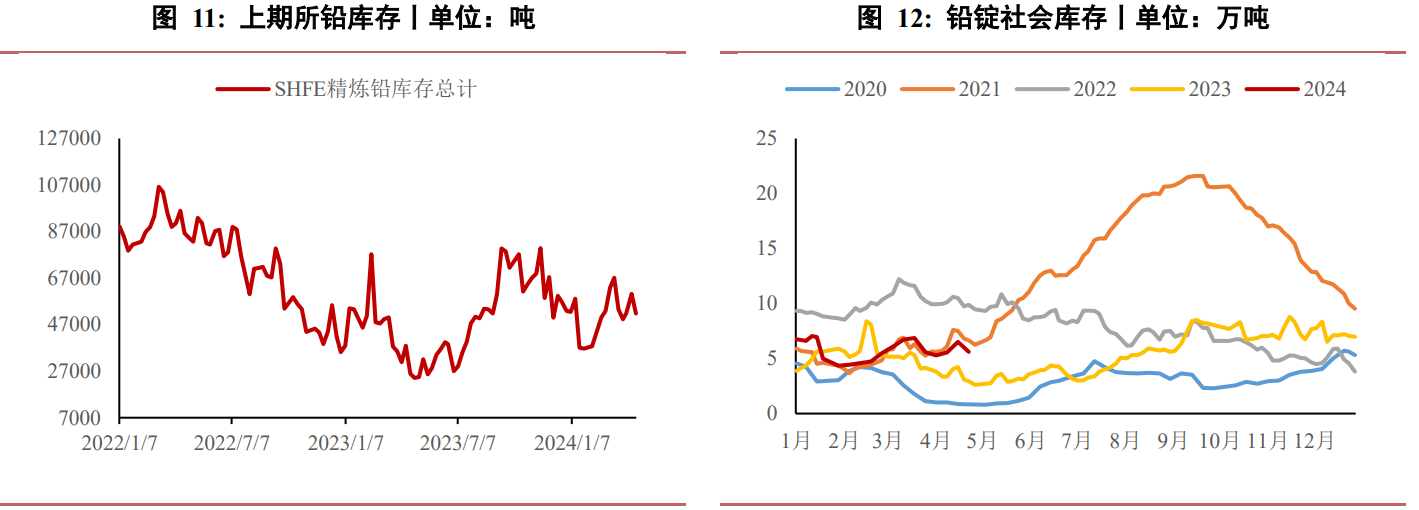

库存方面:截至4月22日,SMM铅锭库存总量为5.62万吨,较上周同期减少0.91万吨。截止4月24日,LME铅库存为265225吨,较上一交易日减少3525吨。

策略

单边:中性。套利:中性。

风险

1、国内供应大幅提升2、消费不及预期3、海外流动性收紧

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号