橡胶短期关注回调压力 丁二烯橡胶现货呈现偏紧格局

2024-03-22 09:22:43 新浪财经 华泰期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

策略摘要

近期市场焦点仍集中在供应端,后期主要关注泰国原料价格变化以及国内云南产区开割情况;上游顺丁橡胶(14835, -370.00, -2.43%)装置情况。

核心观点

市场分析

天然橡胶:

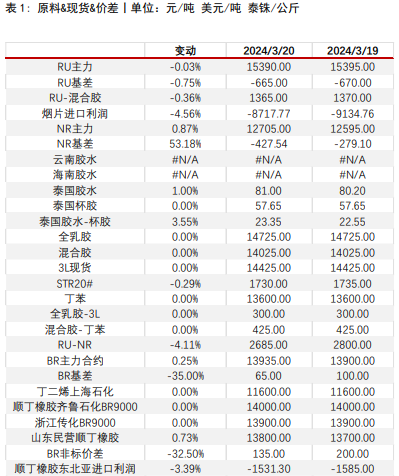

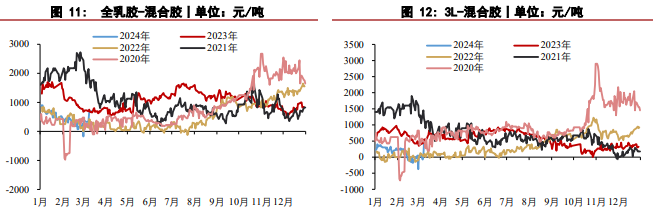

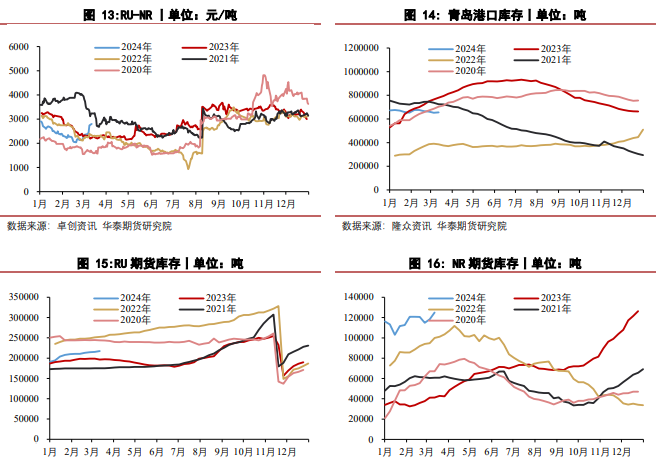

现货及价差:3 月 20 日,RU 基差-665 元/吨(+5),RU 与混合胶价差 1365 元/吨(-5),烟片胶进口利润-8718 元/吨(+417),NR 基差-428 元/吨(-148);全乳胶 14725元/吨(0),混合胶 14025 元/吨(0),3L 现货 14425 元/吨(0)。STR20#报价 1730 美元/吨(-5),全乳胶与 3L 价差 300 元/吨(0);混合胶与丁苯价差 425 元/吨(0);

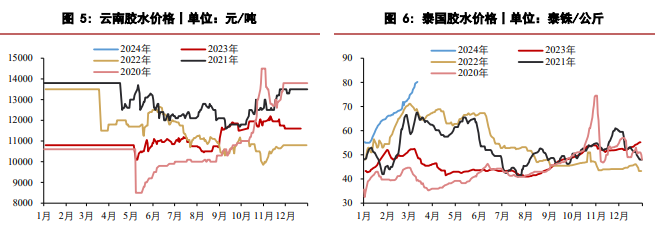

原料:泰国烟片 91.76 泰铢/公斤(-1.79),泰国胶水 81 泰铢/公斤(+0.80),泰国杯胶 57.65 泰铢/公斤(0),泰国胶水-杯胶 23.35 泰铢/公斤(+0.80);

开工率:3 月 15 日,全钢胎开工率为 70.35%(+0.70%),半钢胎开工率为 79.55%(+0.99%);

库存:3 月 15 日,天然橡胶社会库存为 156 万吨(0),青岛港天然橡胶库存为656167 吨(+3588),RU 期货库存为 217411 吨(+2078),NR 期货库存为 124993 吨(+6654);

顺丁橡胶:

现货及价差:3 月 20 日,BR 基差 65 元/吨(-35),丁二烯上海石化出厂价 11600 元/吨(0),顺丁橡胶齐鲁石化 BR9000 报价 14000 元/吨(0),浙江传化 BR9000 报价13900 元/吨(0),山东民营顺丁橡胶 13800 元/吨(+100),BR 非标价差 135 元/吨(-65),顺丁橡胶东北亚进口利润-1531 元/吨(+54);

开工率:3 月 15 日,高顺顺丁橡胶开工率为 64.28%(-0.01%);

库存:3 月 15 日,顺丁橡胶贸易商库存为 3660 吨(+20),顺丁橡胶企业库存为29100 吨(-850);

策略

RU 及 NR 中性。近期市场焦点主要集中在供应端,一方面是海外原料价格的持续上涨,带动东京胶及新加坡胶持续走强,较长时间内外品种倒挂下,国内橡胶有补涨需求。

另一方面,则是海外价格强势导致国内近期到港量的偏少,国内港口库存迎来连续几周的去库,且国内云南产区目前雨水较少下对于月底能否顺利开割的担忧加大,导致天然橡胶价格支撑较强。下游轮胎需求的旺季特征,尤其海外轮胎出口订单维持较好势头下,国内轮胎厂开工率持续回升且处于同比高位。在国内供应没有回升以及海外原料价格没有明显回落之前预计价格上涨走势或没有结束,短期关注回调压力。

BR 中性。本周丁二烯橡胶主要受天然橡胶价格强势的带动。自身则因丁二烯价格强势以及上游部分装置仍有检修,现货呈现偏紧格局。叠加下游轮胎需求的旺季特征,尤其海外轮胎出口订单维持较好势头下,国内轮胎厂开工率持续回升且处于同比高位。在顺丁橡胶装置负荷没有提升之前, 供需延续偏紧格局,短期关注回调压力。

风险

国内云南产区开割,上游顺丁橡胶装置恢复情况以及下游轮胎需求变化。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号