玻璃厂库累积速度减弱 库存拐点预期临近

2024-03-12 09:54:04 新浪财经 大越期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

每周观点

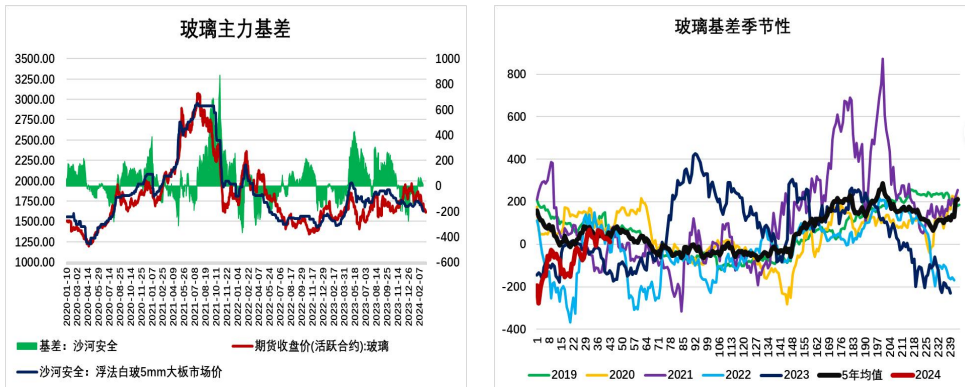

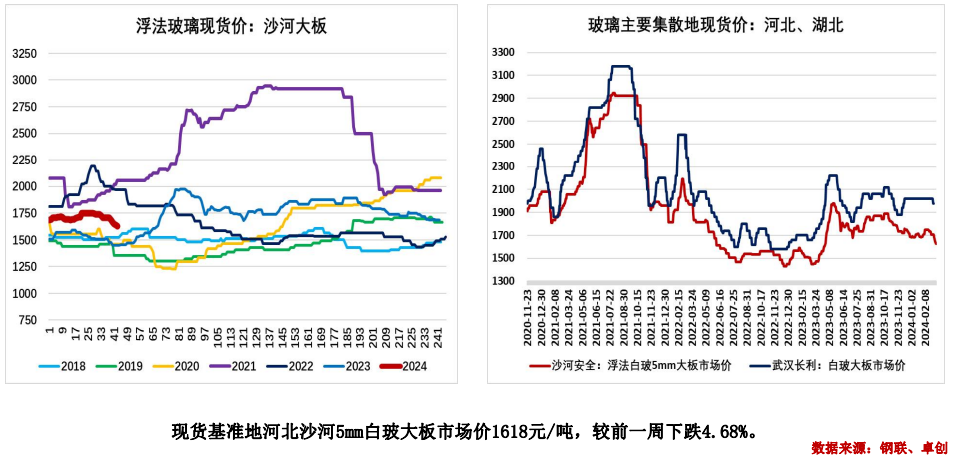

上周玻璃(1593, 8.00, 0.50%)期货震荡走弱,主力合约FG2405收盘较前一周下跌2.00%报1618元/吨。现货方面,河北沙河白玻大板报价1628元/吨,较前一周下跌4.68%。

供给方面,成本端纯碱支撑较弱,玻璃生产利润企稳回升,上周全国浮法玻璃生产线在产258条,开工率85.16%,日熔量17.37万吨,整体产能产量维持历史同期高位。

需求方面,部分厂家价格下滑,刺激中下游投机囤货需求,中下游复工复产提速,深加工订单快速回升,厂库累积速度减弱,库存拐点预期临近。

截止3月7日,全国浮法玻璃企业库存5924.30万重量箱,较前一周上涨6.32%,库存回升至5年均值附近。

综合来看,玻璃供给高位、需求面临淡旺季切换,建议投资者关注玻璃短期阶段性反弹机会。

影响因素总结

利多:

1、生产企业陆续开工发货,玻璃现货价格小幅下滑或将一定程度刺激中下游投机囤货补库需求。

2、“两会”政策利好预期背景下,叠加地产金三银四小旺季影响,玻璃刚需短期或将回暖。

利空:

1、玻璃生产利润延续修复趋势,行业新建和复产产线明显增加,冷修数量下滑,中长期供给压力将逐步显现。

2、地产竣工周期迎来拐点,中长期终端需求绝对量预期下滑。

主要逻辑和风险点

1、主要逻辑:玻璃供给高位,终端需求小旺季尚未被证伪,但后市地产旺季兑现情况及产业链资金情况仍不容乐观,短期玻璃或将迎来小反弹,中长线逻辑依然偏空。

2、风险点:房地产政策落地超预期、玻璃生产线新建及复产不及预期

一、玻璃期、现货周度行情

主力基差

二、玻璃现货行情

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部