螺纹钢供需两端均在回升 铁矿石供需格局依旧疲弱

2024-03-12 09:51:58 新浪财经 宝城期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

核心观点

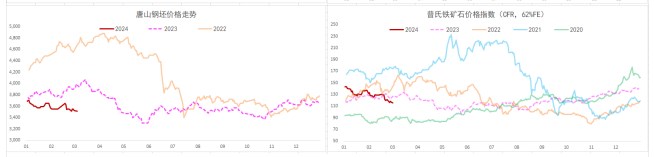

【螺纹钢(3618, -22.00, -0.60%)】

主力期价弱势下行,录得 2.41%日跌幅,量仓扩大。现阶段,政策预期兑现,现实交易权重增加,而目前螺纹供需两端均在回升,但需求表现不及预期,基本面暂未实质性好转,弱现实格局下钢价将承压偏弱运行,后续破局有待需求较好释放,重点关注需求表现情况。

【热轧卷板】

主力期价承压下行,录得 1.95%日跌幅,量仓扩大。目前来看,热卷(3783, -15.00, -0.39%)供需两端均迎来回升,基本面改善依旧有限,叠加市场情绪偏弱,热卷价格短期仍将承压偏弱运行,相对利好则是需求韧性预期较强,若后续能良好释放则供需格局将改善,重点关注需求恢复情况。

【铁矿(829, -21.50, -2.53%)石】

主力期价大幅下行,录得 5.41%日跌幅,量仓扩大。现阶段,钢厂复产有限,矿石需求表现疲弱,同时矿石供应再度回升,矿石基本面并无好转,短期矿价继续承压偏弱运行,但矿石需求存回升预期,且估值修复后的远月期价走势相对抗跌,预计不同合约强弱分化将延续,重点关注钢厂复产情况。

一 产业动态

(1)央行:将持续完善金融市场结构和产品体系

优化融资结构,不断增强支持实体经济力度。直接融资比重显著上升。截至 2024 年 1 月末,我国债券余额 159 万亿元,近 5 年年均增速 13%,规模稳居世界第二。2023 年,我国债券融资占社会融资规模增量的 31.6%,较 2022 年上升 2.9 个百分点,对实体经济融资的支持力度不断加大。

2023 年,债券现券成交 354 万亿元,债券回购和同业拆借成交 2273 万亿元,金融市场活跃度和流动性进一步提升。货币和财政政策协同发力。债券市场持续支持积极财政政策实施,国债和地方政府债券融资规模保持较快增长。

截至 2024 年 1 月末,政府债券余额 70.2 万亿元,其中,地方政府债券余额 40.8 万亿元,是债券市场第一大券种。2023 年,国债发行 11 万亿元,地方政府债券发行 9.3 万亿元。

(2)中汽协:2024 年 1-2 月汽车销量为 402.6 万,同比增 11.1%

中汽协发布数据显示,1-2 月,汽车产销分别完成 391.9 万辆和 402.6 万辆,同比分别增长 8.1%和 11.1%。其中,2 月,汽车产销分别完成 150.6 万辆和 158.4 万辆,环比分别下降 37.5%和 35.1%,同比分别下降 25.9%和 19.9%。

(3)乌克兰铁路公司(UZ)2 月运输出口 330 万吨铁矿石

2024 年 2 月,JSC 乌克兰铁路公司(UZ)铁锰矿石运输量达到 333 万吨,环比增加 1.3%,同比增长 250%。通过港口运输原材料共 206.7 万吨,占铁矿石总出口的 62.1%。2024 年 1-2 月,该公司共出口 632 万吨铁矿石。

此外,2023 年,乌克兰铁路公司共运输了 1.48 亿吨货物,同比下降 220 万吨或 1.5%。其中,铁矿石的运输量同比下降了 13.2%至 2750 万吨。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

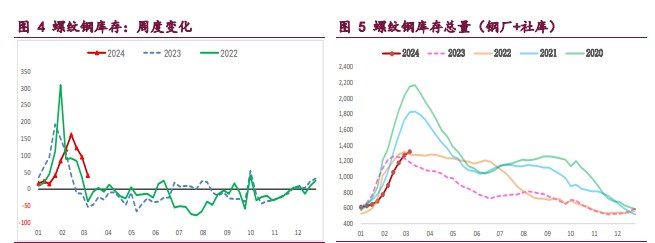

螺纹钢:供需格局并未改善,钢厂持续复产,螺纹周产量环比增 10.17 万吨,供应持续低位回升,且考虑到品种吨钢利润好转,后续仍有增量空间,供应压力开始增加,关注后续增幅情况。

与此同时,螺纹需求持续恢复,周度表需环比增 65.62 万吨,高频每日成交同样增加,但目前回升力度弱于往年同期,两者依旧处于同期低位,需求表现不及预期,继续承压钢价。

综上,政策预期兑现,现实交易权重增加,而目前螺纹供需两端均在回升,但需求表现不及预期,基本面暂未实质性好转,弱现实格局下钢价将承压偏弱运行,后续破局有待需求较好释放,重点关注需求表现情况。

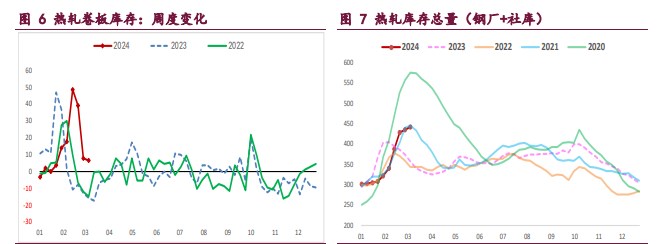

热轧卷板:供需两端有所变化,钢厂复产带来热卷产量回升,周环比增 10.59 万吨,整体维持相对高位,且品种吨钢利润尚可,叠加库存偏高,供应端压力并未缓解。

不过,热卷需求持续回升,周度表需环比增 11.93 万吨,连续两周回升,但整体表现不及预期,继续处于近年来同期低位,且出口需求有所走弱,短期利好效应有限,值得注意的是其主要下游冷轧产量持续高位,仍将带来需求韧性,跟踪高频需求指标验证。

目前来看,热卷供需两端均迎来回升,基本面改善依旧有限,叠加市场情绪偏弱,热卷价格短期仍将承压偏弱运行,相对利好则是需求韧性预期较强,若后续能良好释放则供需格局将改善,重点关注需求恢复情况。

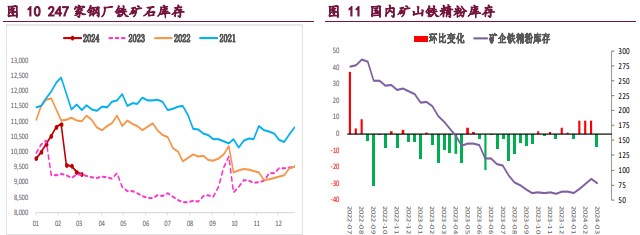

铁矿石:矿石供需格局依旧疲弱,矿石终端消耗延续走弱,上周样本钢厂日均铁水产量和进口矿日耗环比继续微降,尽管近期钢材利润迎来改善,但受制于例行检修与羸弱钢材需求,钢厂复产不及预期,弱势需求仍将承压矿价。

与此同时,国内港口到货低位回升,相应的矿商发运同样大幅增加,双双升至年内高位,且按船期推算后续国内港口到货量将稳中有升,海外矿石供应再度回升,相应的内矿生产也在恢复,矿石供应压力有所增加。

目前来看,钢厂复产有限,矿石需求表现疲弱,同时矿石供应再度回升,矿石基本面并无好转,短期矿价继续承压偏弱运行,但矿石需求存回升预期,且估值修复后的远月期价走势相对抗跌,预计不同合约强弱分化将延续,重点关注钢厂复产情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部