甲醇 后市面临回落

2024-02-28 09:52:51 期货日报 中原期货 周涛“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

基本面表现不佳

3月,一方面,前期停车的甲醇装置复工,甲醇供应压力上升;另一方面,传统下游和煤制烯烃利润不佳,需求存在下滑预期。整体上,甲醇向下运行的概率较大。

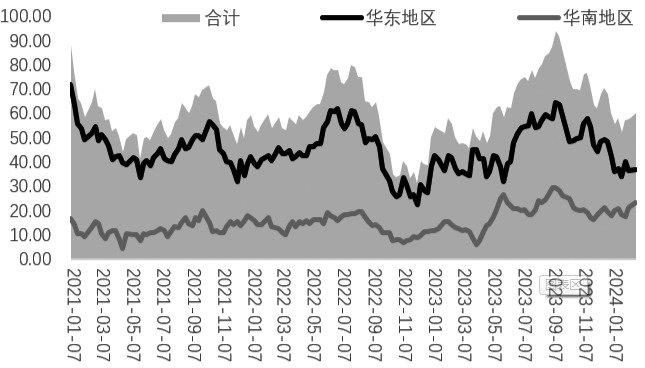

图为甲醇港口库存情况(单位:万吨)

2月以来,国内生产煤制甲醇亏损呈现上升态势。截至2月25日当周,国内生产煤制甲醇单位亏损在450元/吨。不过,煤制甲醇存在伴生产品,因此煤制生产企业的开工负荷维持在90%左右,供应相对稳定。进入3月,西南气头天然气装置随着工业用气限制解除,将会逐步复产。内蒙古的多套装置在3月也计划复产,因此3月国内甲醇供应有望上升,市场供应压力将会增加。

供应端三大影响

进口方面,目前进口甲醇折算成人民币价格为2650元/吨,与太仓港现货价格基本上持平,进口货源对国内市场的冲击呈现中性状态。

库存方面,截至2月22日,国内甲醇港口库存为60.01万吨,较去年同期上升9.81万吨,同比上升19.54%。其中,华东地区甲醇港口库存为36.91万吨,较去年同期下降0.39万吨,同比下降1.05%;华南地区甲醇港口库存为23.1万吨,较去年同期上升10.2万吨,同比上升79.07%。目前来看,国内甲醇港口库存较去年同期略有增加,但是增加的量主要集中在华南地区,对于华东基准价区影响相对有限。此外,需要注意的是,2月中旬以来,北方地区出现了严重的寒潮,多地道路运输受到影响,运费也大幅上升,这使得西北、内地甲醇运输受限,后期随着运输的恢复,内陆甲醇向华东运输将会通畅,这对甲醇价格也将产生抑制。

整体来看,后期供应端对甲醇整体呈现利空影响。一是国内甲醇装置开工负荷有望提升;二是库存虽有压力,但是华东地区库存不高;三是天气造成的运输不畅问题逐渐缓和。

下游利润难有起色

甲醇市场传统下游需求呈现中性偏差态势。截至2月22日当周,国内甲醛、二甲醚、冰醋酸、MTBE、DMF开工负荷分别为21.45%、14.81%、94.57%、56.8%、39.41%,较2023年春节后第一周分别上升2.93个百分点、下降8.09个百分点、上升6.43个百分点、上升5.28个百分点、下降25.4个百分点。甲醛方面,生产甲醛处于小幅亏损态势,生产经营状况略好于去年同期。但是,目前甲醛下游板材订单有限,甲醛需求相对疲软。二甲醚方面,目前二甲醚生产利润尚可,但是春节过后民用液化气需求下降,短期二甲醚开工负荷处于较低水平,后期将会逐渐复苏。冰醋酸方面,目前利润维持在100元/吨左右的水平,这是目前行业较正常的水平,虽然部分企业存在库存高的问题,但是冰醋酸需求相对稳定。

目前,国内煤制烯烃开工负荷维持在91.17%的水平,虽然山东鲁西的装置停车,但是华东装置复产对冲了这部分产能下降。截至目前,国内煤制烯烃开工负荷维持在91.17%的水平,较上一周小幅下降0.16个百分点。不过,虽然短期内煤制烯烃装置开工负荷变化不大,但是目前国内煤制烯烃装置亏损加剧,单位亏损1100元/吨,这使得部分需要外采甲醇或者没有配套精细下游的装置可能会停车。

近期,甲醇期货主力合约2405反弹至2500元/吨的平台上沿,但是甲醇供应端存在增加预期,下游需求由于各行业利润不佳难有起色,因此供需难以支撑甲醇价格上行,后期回落的概率较大。(作者单位:中原期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部