下方存一定支撑 短期铅价或震荡运行

2023-10-26 08:52:09 新浪财经 华泰期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

策略摘要

随着铅矿冬储阶段加工费的下调,且个别原生炼厂检修,原生铅供应或下滑,叠加铅锭库存去化,铅价下方存一定支撑,但节后废电瓶可流通货源增加,部分地区废电瓶价格下降,或限制铅价上涨空间,仍需关注消费波动情况,短期铅价或震荡运行,建议观望为主。

核心观点

市场分析

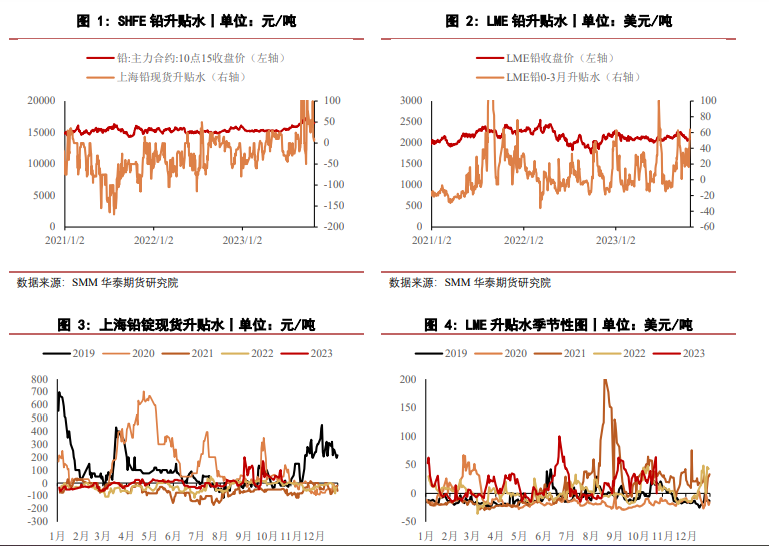

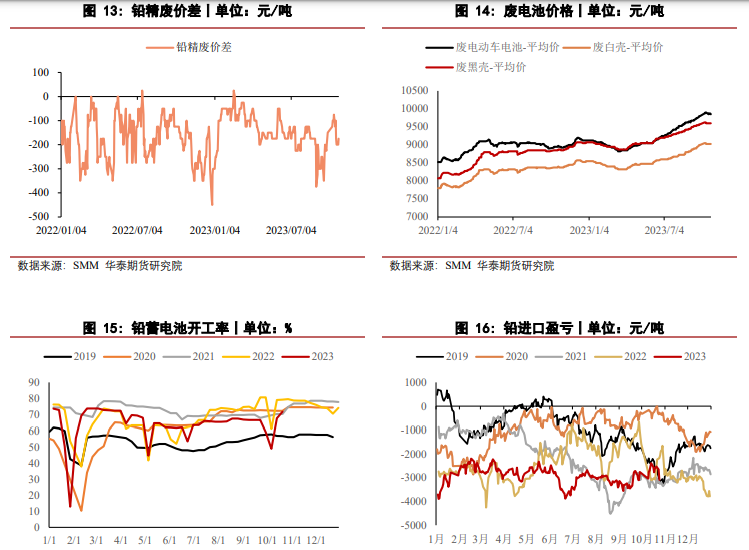

现货方面:LME 铅现货升水为 64 美元/吨。SMM1#铅锭现货价较前一交易日下降 50 元/吨至 16350 元/吨,SMM 上海铅现货升贴水较前一交易日上涨 5 元/吨至 10 元/吨, SMM 广东铅现货升贴水较前一交易日上涨 40 元/吨至-165 元/吨,SMM 河南铅现货升 贴水较前一交易日下降 35 元/吨至-165 元/吨,SMM 天津铅现货升贴水较前一交易日 上涨 15 元/吨至-165 元/吨。铅精废价差较前一交易日上涨 25 元/吨至-175 元/吨,废 电动车电池较前一交易日下降 25 元/吨至 9850 元/吨,废白壳较前一交易日持平为 9025 元/吨,废黑壳较前一交易日持平为 9600 元/吨。

期货方面:10 月 24 日沪铅(16240, -55.00, -0.34%)主力合约开于 16500 元/吨,收于 16455 元/吨,较前一交 易日跌 70 元/吨,全天交易日成交 26673 手,较前一交易日减少 4706 手,全天交易日 持仓 57915 手,较前一交易日减少 3242 手,日内价格震荡,最高点达到 16515 元/ 吨,最低点达到 16425 元/吨。

夜盘方面:沪铅主力合约开于 16435 元/吨,收于 16490 元/吨,较昨日午后收盘涨 35 元/吨,夜间震荡。 近期下游基本以刚需采购为主,LME 库存累积。

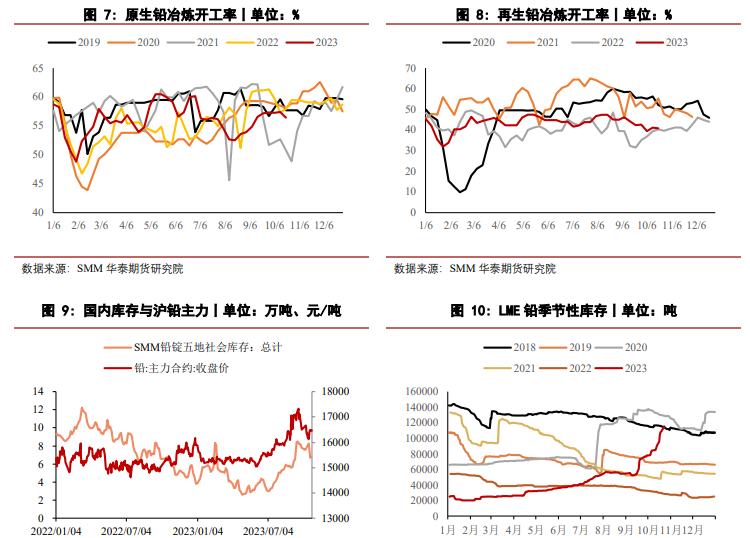

供应方面:国内大型矿山生产维持稳 定,临近 10 月底冬储,铅精矿加工费或下调。近期部分原生铅及再生铅企业阶段性检修,供应有所收紧,但节后废电瓶可流通货源有所增加,废电瓶价格或将下降。

需求方面:下游企业刚需采购为主,开工有所恢复。铅蓄电池企业周度开工率较上周上涨 4.07%至 71.83%,其中江苏地区铅蓄电池企业周度开工率较上周上涨 10.18%至 64.92%,浙江地区铅蓄电池企业周度开工率较上周上涨 4.14%至 80.35%。

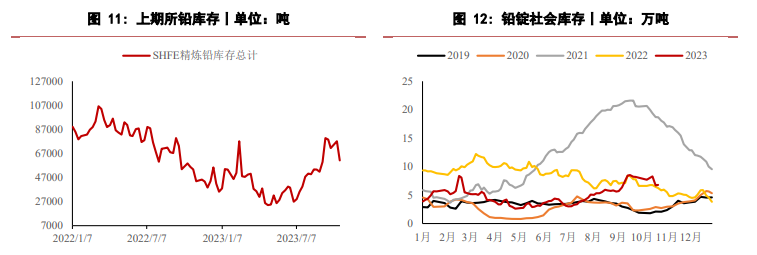

库存方面:截至 10 月 23 日,SMM 铅锭库存总量为 6.78 万吨,较上周同期减少 1.51 万吨,较上周五增加 0.8 万吨。截止 10 月 24 日,LME 铅库存为 117175 吨,较上一交 易日增加 1950 吨。

策略

单边:中性。

套利:中性。

风险

1、国内供应大幅提升 2、消费不及预期 3、海外流动性收紧。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部