鸡蛋整体供应偏紧 短期猪价或偏强运行

2023-04-21 08:43:14 新浪财经 五矿期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

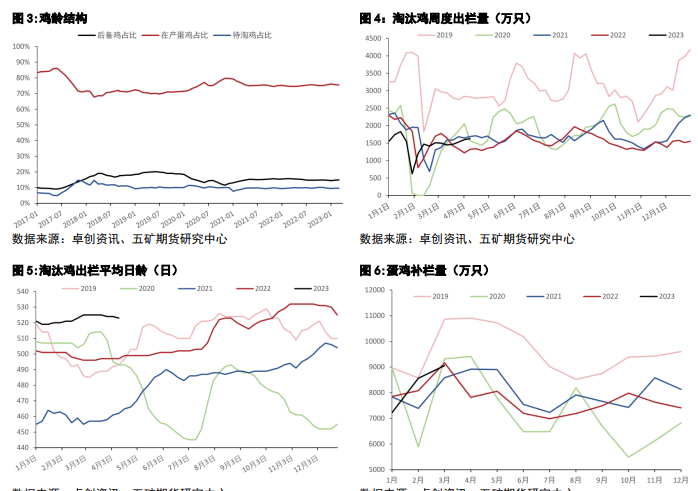

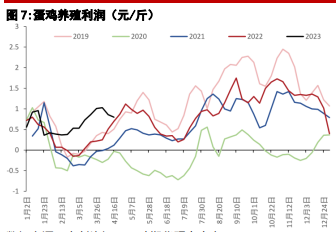

【鸡蛋(4279, -85.00, -1.95%)】

全国鸡蛋价格部分上涨0.05-0.10元/斤,局部稳定,主产区鸡蛋均价为涨0.03元至4.80元/斤,辛集落0.04元至4.4元/斤,货源供应稳定,市场消化平稳。

由补栏和成本下行驱动的远月估值下移告一段落,盘面近远月再度回归现货主导,随着下游陆续补库的进行,叠加整体供应偏紧,蛋价逐步走稳,但鸡龄偏高一定程度制约往上高度,预计盘面整体震荡为主,近月关注下方支撑,远月长期空头格局,但阶段性受现货预期带动或暂时走稳。

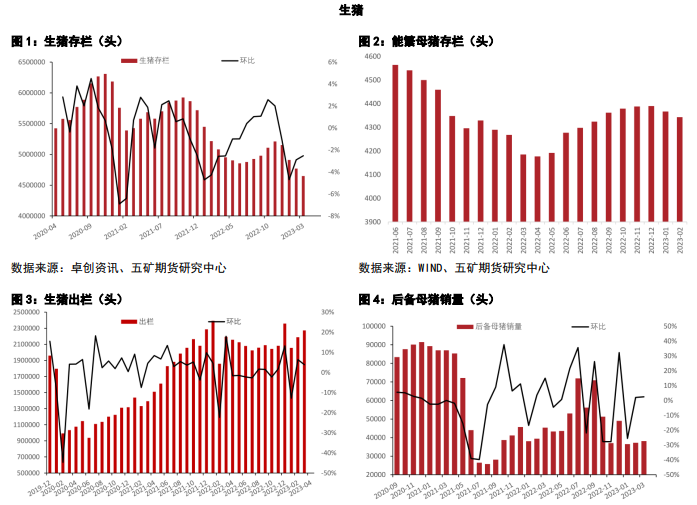

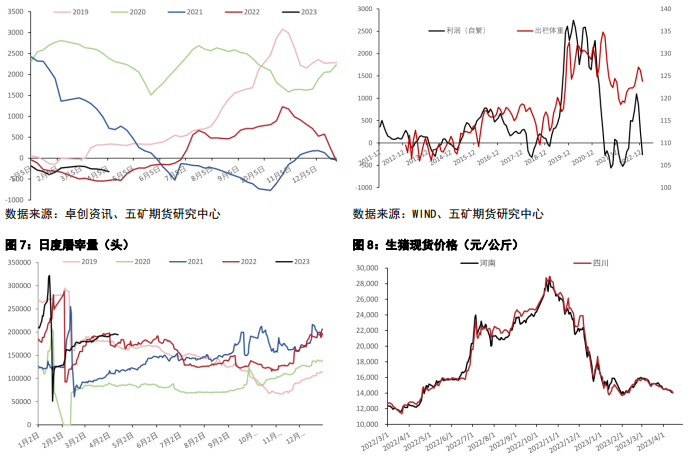

【生猪】

昨日国内猪价继续上涨,河南均价涨0.17元至14.3元/公斤,四川13.9元/公斤,市场走货速度尚可,猪源供应较为充沛,但局部地区存二次育肥动力,加之部分屠宰企业主动入库刺激需求,短期猪价或偏强运行。

受现货走稳以及消息刺激,近期盘面减仓出现较大反弹,近月走势偏强,与现货和市场预期较为吻合;当前猪价底部出现基本面改善迹象,但能否持续仍需观察,若上涨后市场后继乏力,则期现货仍有回踩可能,但回落后仍有买入价值,盘面转为区间震荡;反之若现货持续偏强,则盘面或有上行空间。

建议短期观望或偏多思路操作,中期留意现货动能,关注上方压力。

【油脂】

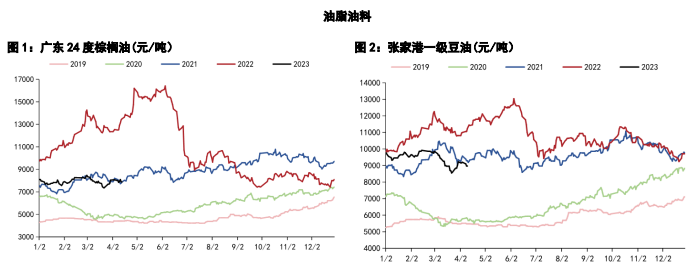

昨日BMD棕榈(7164, -128.00, -1.76%)油延续震荡,国内油脂跟随,豆油走势弱于菜油及棕榈油。油脂现货小幅上涨,广东24度棕榈油报7940(+50)元/吨;张家港一级豆油报8800(0)元/吨;江苏四级菜油报9230(+100)元/吨。

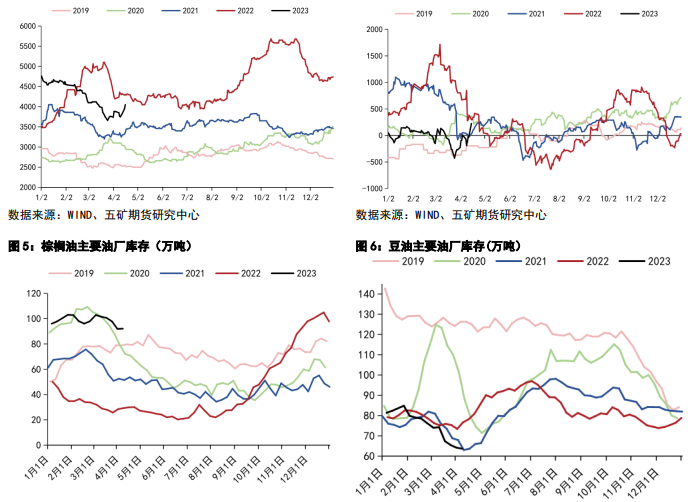

截至2023年4月17日,全国重点地区棕榈油商业库存约89.79万吨,较上周减少2.33万吨;全国重点地区豆油商业库存约65.41万吨,较上周增加1.73万吨;华东菜油库存27.8万吨,较上周增加2.36万吨。

油脂整体消费一般,但棕榈油因进口偏少,小幅去库;豆菜油本周小幅累库,油脂整体累库。

马棕方面,原油下跌对其有一定拖累。基本面来看,短期主产国库存压力并不大,缺乏大幅回落基础;但高频数据显示,马来西亚已进入增产周期,后续累库进度对盘面影响较大。美豆短期缺乏明显方向亦难为盘面带来驱动。

国内方面,大豆(4895, -111.00, -2.22%)到港清关加快导致市场担忧豆油库存增加,压制走势;棕榈油因进口倒挂,消费偏好,仍有去库预期;菜油库存虽低,但累库预期最强。

短期国内油脂预计延续区间运行,观望为主;中期建议关注反弹后抛空机会,棕榈油09建议关注7500—7600一带压力。

【蛋白粕】

昨日美豆窄幅波动,豆菜粕延续下跌。蛋白粕现货大跌,广东东莞豆粕(3434, -14.00, -0.41%)报4500(-250)元/吨;广东黄埔菜粕报3090(-40)元/吨。

2023年第15周,全国大豆港口库存为330.04万吨,较上周减少8.66万吨;豆粕库存为27.09万吨,较上周减少5.65万吨;菜粕库存3.12万吨,较上周减少2.53万吨。

进口大豆清关仍偏慢,到港量偏低;而天气好转后蛋白粕消费好转,预计下周蛋白粕整体仍将去库,但随着大豆清关加快,库存有再度走升可能。

美豆方面,巴西涛涛卖压与美豆种植期天气为短期关注重点。周二巴西运往中国CFR报价再度刷新历史新低,表明巴西卖压仍未出清,压制仍在。美国方面,近期主产区天气良好,但后续有霜冻预报,需密切关注。

国内方面,区域进口大豆通关速度加快,现货大跌,油厂开机率预期提升,供应增加预期强,去库有结束可能;且进口大豆不断下跌,成本亦施压国内蛋白粕。

短期国内蛋白粕预计偏弱运行,短线观望,不追空,重点关注美国天气情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号