债市 上行空间收窄

2022-10-27 08:37:33 期货日报 方正中期期货 牛秋乐“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

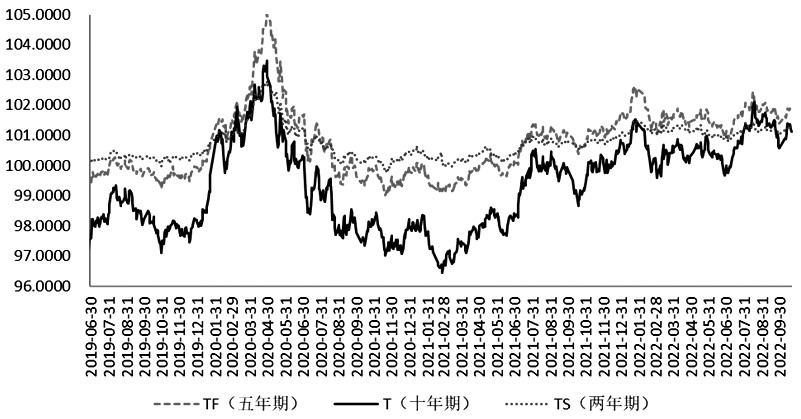

受海外因素影响,金融市场风险偏好仍然较低,国债市场表现虽好于股市,但也呈高位调整态势。近期公布的国内主要经济指标好转并高于预期对债市形成一定压力。另外,海外市场美债收益率大幅上行,中美长端收益率利差扩大,外部因素对国内市场的影响加大。综合作用下,国债期货价格在创出年内高点后振荡回落。

图为国债期货价格表现

从经济条件看,近期国内经济数据好转,其中实体经济数据普遍好于预期,产出端增长较快,实际、名义工业增加值同比均大幅加速。需求端,投资增速进一步回升,尤其是基建与制造业投资表现良好,地产投资稍有好转,政策效果逐步显现。消费则继续受疫情影响,地产相关消费维持低位,汽车消费在需求释放后回落。另外,国外经济增速放缓,外需缩水对外贸数据形成压力。国内物价总体呈现CPI低位回升、PPI高位快速回落、PPI-CPI剪刀差收敛的态势。国内继续加大需求端支持力度,尤其是地产方面连续出台利好,国庆节前政策“三箭齐发”。与此同时,基建方面,国家发改委加快推动两批共6000亿元政策性开发性金融工具落地形成实物工作量。近期需要观察新增政策性开发性金融工具以及专项债结存限额使用对基建投资的撬动作用。预计国内经济继续修复性回升,基本面条件将限制收益率回落空间。

从货币层面看,国内政策积极性明显提升,9月金融统计数据显著好转并高于预期,其中企业短期和中长期贷款大幅增加,表明企业部门流动性继续改善,投资需求维持快速增长状态,预计流动性保持宽松,广义社融增速上行趋势不变。利率方面,商业银行再度调整个人存款利率,其中包括活期存款和定期存款在内的多个品种,利率下调10BP。汇率方面,因中美货币政策分化,利差倒挂幅度走扩,央行下调金融机构外汇存款准备金率两个百分点,并将金融机构远期售汇业务的外汇风险准备金率从零上调至20%。10月,央行对月内到期的5000亿元MLF进行等额续作,并未通过降准进行置换操作,但鉴于11—12月仍有1.5万亿元MLF集中到期,故预计11月仍有降准的可能。另外,10月LPR报价利率不变,这也是在8月下调后,连续两个月保持不变。目前,货币市场资金面明显收敛,DR001与DR007已经上行至政策性金融工具利率附近。从政策导向看,国内货币政策依然以我为主,宽松取向暂未改变。

从利率债融资供给看,年内政府债券发行前置,二季度债券发行创出历史新高,地方政府专项债新增限额也基本发行完毕。7月末政治局会议上提出“支持地方政府用足用好专项债务限额”,8月国务院常务会议再增加3000亿元政策性开发性金融工具额度,同时确定5000多亿元专项债地方结存限额,而9月债券发行继续规模回落,尤其是地方政府专项债新增规模确定后,地方政府债券发行规模并未明显扩大,预计随着5000亿元专项债结存限额的发行,10—11月地方政府债券发行规模逐步扩大,总体供给压力不大。二级市场上,目前国债牛市行情已经延续一年半,8月现券收益率创出年内低点,9—10月收益率小幅回升,可以认为,债市处于收益率下行的牛市尾部,但收益率继续下行的空间有限,预计10年期国债收益率运行区间在2.5%—3.0%。整体上,国债市场面临国内经济修复、宽信用效果显现等的压制。

从海外经济与政策看,欧美通胀数据保持强劲势头,美国9月未季调核心CPI年率录得6.6%,为1982年8月以来的最高值。与此同时,能源危机影响下,英国和欧元区通胀数据继续攀升。英国9月CPI年率录得10.1%,重返7月的40年高位;欧元区9月CPI年率终值录得9.9%,为纪录以来最高值。对抗通胀依然是欧美央行货币政策的核心,美联储等主要央行激进加息,9月欧洲央行历史性加息75BP,美联储议息会议继续鹰派加息75BP,且强调年内仍有100—125BP的加息空间。预计11月美联储将继续加息75BP,之后加息速度逐步放缓,但利率显然并未达到高点。近期美联储官员发布鹰派言论,强调加速加息应对通胀的必要性,随后美元与美债收益率再次回升,目前美元指数高位波动,10年期美债收益率一度击破4.3%,创出2008年以来的高点,中美10年期国债收益率利差倒挂幅度最大超过150BP。海外资金回流以及估值压力对国内金融市场形成较大压力。

总体而言,近期市场风险偏好依然不高,国债期货价格高位波动,避险情绪推升国债市场相对配置价值。10月LPR报价利率保持不变,央行对到期的MLF进行等额续作,并未采取降准对冲,但11月仍存降准可能。随着国内信用条件的好转,经济继续恢复性增长,市场收益率进一步下降的空间有限,这意味着国债期货上行空间收窄,其价格将区间运行。叠加近期美债收益率持续走高,国内外利差倒挂加剧,海外因素对国内债市的影响加大。建议交易型资金区间操作,持债机构可利用价格高位进行风险管理和久期调整。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部