玉米 静待再度回归上涨通道

2022-03-23 08:56:30 期货日报 期货日报 田常润“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

3000—3200元/吨目标仍可期

当前国内玉米市场南强北弱、期强现弱的情况客观存在。地区和市场升贴水依旧处于调整中,但对于整体趋势不构成影响。当南北市场和期现市场回归正常后,玉米将重回上涨通道。

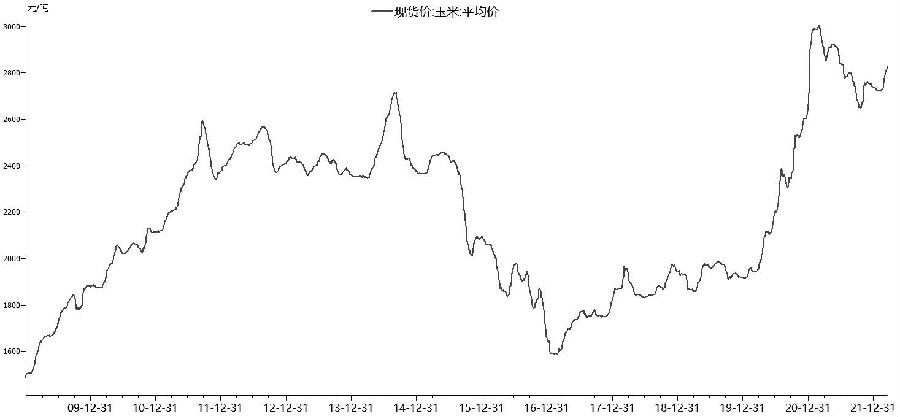

图为国内玉米现货平均价走势

3月上旬,国内玉米2205合约再度触及2932元/吨近期历史高位,较去年1月13日的高点十分接近。时隔一年后,国内玉米价格再度挑战历史绝对高价区,市场犹豫和彷徨的背后,少了一丝恐惧,且多了些许的复杂。整体来看,通过对2022年国内玉米2.7亿吨的产量预估、近3000万吨的总体进口量,以及3.1亿吨的年度消费量对比衡量,玉米供需紧平衡态势基本保持,并且在当前宏观环境整体不稳定的背景下非常不容易打破。

期货高升水情况缓解

面对当下2205合约近3000元/吨的整数关口,期价短期出现了一定幅度的调整,价格在2840元/吨附近获得较为稳固的支撑,前期期货高升水的情况得到一些缓解。数据显示,目前东北地区锦州港玉米现货保持在2750元/吨附近,广东地区散粮船报价接近2900元/吨,现货和期货短期升贴水调整对盘面虽然构成了一些影响,但市场的犹豫和彷徨另有其意。

国内玉米在去年同期曾出现过快速回落走势,价格回落幅度超过11%(从2900元/吨跌至2600元/吨),如今价格再度来到历史高位,现货贸易企业的收购和囤货心理受到一定的限制。一方面,东北地区短期受到物流限制,雨雪过后,湿粮消耗殆尽并且干粮价格偏高;另一方面,南方地区现货价格高企贸易利润较好,在机遇和挑战并存的情况下,市场犹豫不决心理十分严重。此外,国内疫情再度抬头,运输和消费短期都会受到限制和打压,而疫情中期得到有效控制的可能性毋庸置疑,但中短期内的波动客观存在,时间的相对不确定性是导致市场彷徨的唯一因素。

利多因素占据上风

在全球性通胀预期和大宗商品整体上涨的背景下,玉米强势走高并不显得突兀。从全球性玉米供需格局来看,国内玉米近3000万吨的进口主要来自于美国和乌克兰,2021年国内进口乌克兰玉米达到1000万吨;乌克兰玉米整体产量在4200万吨左右,占比全球3.5%,位居全球第六,而市场预估乌克兰2022年玉米产量下降35%—40%,这不仅仅是对我国出口的缩减和供应限制,更容易改变短期的全球性玉米供需格局。玉米产量的缺失大概率需要通过价格因素来进行弥补,这应该是国内玉米产业链面对目前高价少了些许恐惧的重要因素。

在宏观因素影响下,首先,乌克兰局势的稳定或是趋于解决并没有明确的时间表,国内玉米进口倾斜性可能要偏向美国,根据USDA报告预估,2022/2023年度美国对我国的玉米出口量将达到3000万吨。其次,国内近期展开的政策性陈稻定向销售计划为每周100万吨,年度定向销售计划为2500万吨以上,这可能对国内玉米进口缺口进行弥补,但定向销售价格因素对玉米市场将成为扰动因素之一。最后,国内稳粮增豆的政策将进一步实施,东北地区对于大豆的补贴可能进一步提升,这有可能会限制或是影响到玉米的整体播种面积及日后的产量,从供应角度给价格提供一定的支撑。这些变量和不容易把握的情况是导致中短期国内玉米市场复杂的重要因素,并且,目前来看,这些因素利多大于利空。

综合来看,当前国内玉米市场南强北弱、期强现弱的情况客观存在,地区和市场升贴水依旧处于调整中,但对于整体趋势不构成影响。当南北市场和期现市场回归正常后,玉米将再度回归上涨通道,3000—3200元/吨的目标仍可期。(作者期货从业资格证编号S2006000463)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号