宏观数据拖累 期螺反弹戛然而止?

2022-01-19 10:16:44 牛钱网 牛钱网“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

昨日国家统计局公布的12月房地产投资数据表现偏弱,导致市场对后市钢材需求的乐观预期受到影响,黑色系商品震荡走弱,螺纹钢主力合约在连续反弹后也遭遇回撤,目前来看主导螺纹走强的主要逻辑是否已经发生变化,螺纹未来将如何演绎?

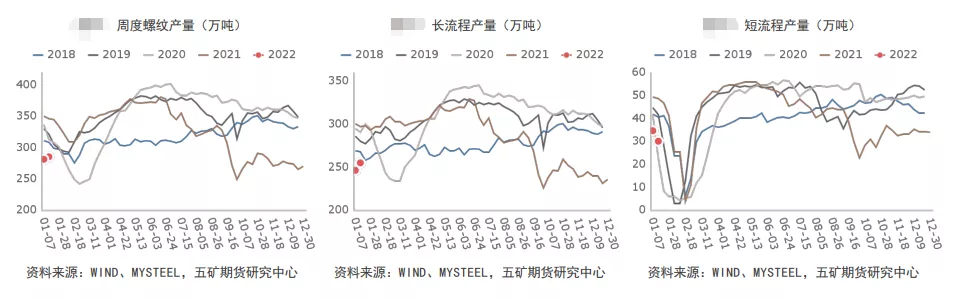

供应继续回升 留意复产空间

螺纹从供应上看,钢厂复目前仍在继续,产量继续回升,数据上上周据Mysteel监测的全国139家建材生产企业中螺纹钢周度产量为284.39万吨,较上周增加3.86万吨,较去年同期减少60.98万吨。全国日均铁水产量维持在213.69万吨左右,环比上周增加5.18万吨。

钢厂利润方面,上周长流程含税利润小幅下滑,短流程电炉利润出现进一步亏损,整体看钢厂利润有所回落。目前限产放松下钢厂继续复产,后续来看铁水产量依旧有进一步恢复的空间,不过需要注意冬奥会和北方采暖季可能的影响。

需求继续承压 冬储进入后半段

螺纹需求端目前依旧处于季节性淡季,表现低迷,数据上看mysteel统计上周建材日均成交11.91万吨,环比上周减少2.85万吨,上周螺纹表需为264.82万吨,同比降12%,环比前一周表需降6.08万吨。时间上春节将至,短期螺纹消费承压的局面难改,另一方面目前进入冬储后半段,补库也即将进入尾声。

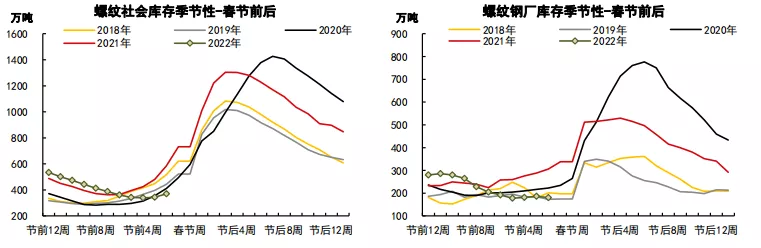

淡季继续累库 库存水平依旧偏低

库存上,上周五大钢材库存延续淡季累库,不过整体库存与往年比较依旧处于相对低位,数据上据Mysteel统计数据显示,上周全国35个主要城市建筑钢材库量为370.03万吨,较前一周增加26.05万吨,较去年同期减少55.27万吨,螺纹钢社会库存继续回升。全国139家建材生产企业中螺纹钢厂内库存量为180.1万吨,较上周6.48万吨,较去年同期减少95.91万吨。目前钢材库存由厂库向社库转移,整体看累库状态良好。

总结

目前螺纹产量继续回升,需求方面则在季节性淡季影响下表现弱势,库存方面继续累库,不过库存水平处于相对低位,在昨日发布的宏观数据拖累市场情绪之下,螺纹主力合约出现回调。

后续来看,螺纹依旧受到节后需求改善预期的支撑,地产竣工和基建都有望出现回暖从而带动螺纹需求,不过短期数据上表现不佳影响市场乐观情绪,加之螺纹现实基本面依旧偏弱,需求的兑现还需等待,可能需要到2月下旬才会逐步验证,短期维持震荡看待,后续主要观察点在于钢厂复产推进的程度,注意跟踪库存端累库情况,在远期需求改善逻辑引导下,后续继续留意地产和基建情况,等待宏观传导后的需求释放表现,留意回升的强度。

■文章部分数据来源于华泰期货、瑞达期货、五矿期货、中信期货、银河期货、文华财经、Msteel、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号