机构:LPG旺季预期如约落地 盘面底部支撑继续强化

2021-09-17 09:59:10 国投安信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

在之前的报告《LPG利空落地仍待时日,中短期内阶梯式上行逐步消化预期》中,我们提到尽管仓单累积和现货分化的利空压力在年末会有较大确定性,但目前持续向好的基本面和旺季需求存在超预期释放的可能,对于盘面的观点中短期内仍维持偏多为主。近日由于国际油气市场转强的带动,盘面对旺季预期再度大幅上调,突破区间再度走高。

一、海外货源紧缺持续未能缓解,取暖季临近放大市场担忧

尽管天然气与LPG在需求上的直接切换较少,但两者作为燃气都存在着受季节性影响大和淡季时要为取暖季预先累库的特点,因此尽管LPG近年化工需求增长较多,在今年价格走势上还是体现了较强燃气属性。进入夏季后其价格对天然气跟涨幅度虽有所不及,但较原油持续偏强。在年初受寒潮影响,美国持续高位的丙烷库存大幅去库后,夏季以来由于全球高温和用电量剧增,同时供给增量释放有限,夏季内美国累库总体偏慢,其库存始终维持在同比降幅20%以上,截至15日最新EIA周报显示,美国丙烷库存仍处同比下滑26.34%的水平。距离取暖季还有1个月左右,市场对于冬季燃气紧缺的忧虑进一步放大,是本次LPG上涨的最核心动力,天然气也是在近似情况,夏季供应增长持续慢于需求,导致较低累库速度,使得这两个燃气品种在今年走出了较极端的“淡季不淡”的行情。

二、国内外现货强弱修复,支撑盘面向上打开想象空间

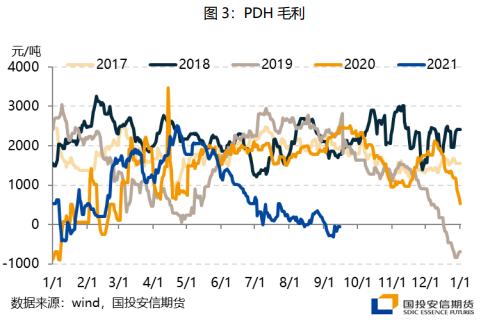

国内LPG消费中燃气和添加剂增长空间较小,近年来需求增长主要由新投产PDH装置贡献,预计今年年末产能达968万吨,消费量占我国LPG表观消费量近25%。由于PDH几乎只能以进口丙烷为原料,同时其主要分布于华北、华东,进口美国货源更有优势,使得国内边际价格受美国市场影响较大。

近期本来PDH毛利被成本压缩到盈亏线波动,目前来看进入年末旺季后,燃气刚需性质会推动国内价格持续走高,压缩PDH和其他化工路线利润至亏损,使其负荷大幅降低后才能实现平衡。由于今年的上涨主要是海外市场驱动,二三季度我国进口量已达历史高位情况下,年末通过进口调节国内市场余地较小,国内现货也会持续向进口成本看齐,更加增强了盘面对标海外市场价格的能力。

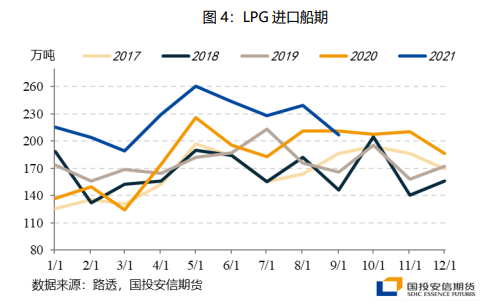

近日陕西提出双控目标,市场预期内地PP装置降负,推动PP价格上行,使得PDH能够接受更高的LPG成本。同时华东受台风影响,进口船到岸延后,节前旺季行情深化,强化了PG盘面底部支撑。目前仓单继续增加但绝对规模仍处中位,在国内旺季行情初显,后市预期仍有上调可能的背景下,近期仓单压力对盘面冲击暂不明显。国际市场供给偏紧仍未改观,低库存基调下突发事件带来的价格上行可能有所放大,推动想象空间向上打开。我们认为期货盘面会需旺季预期进一步落实,而维持阶梯上行,直到国内化工利润恶化至需求结构明显调整后转入宽幅震荡。前期多单继续持有,回调后布局多单。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号