MPOB数据利空 恐难改棕榈韧性

2021-09-16 08:59:52 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

棕榈油作为我国仅次于豆油的第二大植物油消费品种,消费以进口为主,因此主产国马来西亚、印度尼西亚的出口国供给状况、出口政策等对于国内棕榈价格影响较大。

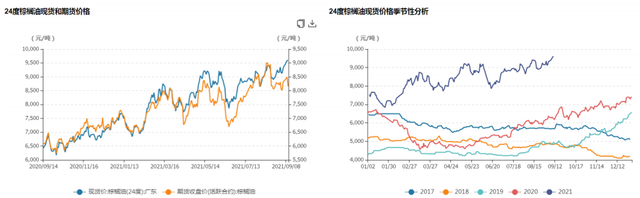

六月中旬伴随着马来西亚棕榈油减产预期,棕榈油开启了2000点的波段反弹。随着近期近期马来产能的逐渐恢复、进口增加、出口减少、库存累积,市场对于供需偏紧的预期逐渐转弱。期货盘面维持在8300附近震荡一个月。虽然近期公布的MPOB数据利空,但疫情因素的存在使得产量短期大幅恢复可能性不大,不宜过分悲观。

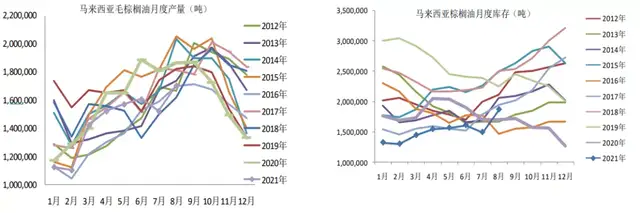

MPOB(9月报告)

马来西亚棕榈油局(MPOB)近期公布的八月份数据显示,8月份棕榈油产量170.24万吨,月环比增加11.8%。进口量91408吨,环比增加68.09%,出口量116.28万吨,环比减少17%,库存187.47万吨,环比增加25.28%。数据整体偏利空棕榈油价格。

主产国现状

马来西亚和印度尼西亚是棕榈油的生产国,两者的总产量占世界棕榈油产能的80%,出口量占比世界棕榈油出口量的90%。所以这两个国家的棕榈油生产关注重点关注。

马来西亚上周五公布的八月数据小幅利空,虽然棕榈油产能有所恢复,但疫情导致的劳动力短缺情况仍在,报告显示8月份马来出口减少较多,但是本月初至10号出口量548420吨,和8月份同期相比增加29.4%,出口的增加同时能够缓解马来的棕榈油库存累积的局面。所以对于马来的各个数据不宜过分看空。

印尼方面,棕榈油产量稳中小幅上升,上半年棕榈油总产量2451万吨,环比上升4%,出口量骤减,和印尼政府可能推迟B40(燃料油中掺混40%生物柴油,生物柴油中棕榈油占比40%)强制掺混计划时间,也使得需求转弱,库存出现积累的情况出现。

供给总的来看,印尼变量不大,主要集中在马来产能恢复这个变量,但马来由于严重的疫情导致的劳动力短缺,使得大幅度产能恢复可能性不大。

进口国情况

棕榈油的进口国主要集中在中国、欧盟、印度,截止到9月14号,我国的棕榈油港口库存39.1万吨,环比减少5.1万吨,库存总体处于较低水平。随着双节的临近消费可能会逐渐好转。截止9月10日,我国进口棕榈油现货价格9590元/吨,广东地区现货进口利润158元/吨,现货总体维持高位震荡。

印度作为全球最大的植物油采购国。印度周五一份通知中称,毛棕榈油的基本进口关税将从10%大幅下调至2.5%,毛豆油和毛葵花油的关税将从7.5%调降至2.5%。提升了需求预期。

欧盟7月份从马来进口棕榈油27.8万吨,月环比增加44%,为近两年较高水平,消费需求好。

综合观点

随着马来西亚供应的逐步恢复,短期棕榈油上行承压,印度和国内及欧盟有着良好的消费预期,支撑棕榈油价格,棕榈价格短期或维持宽幅震荡运行,后市可关注主产国产能恢复、疫情、出口政策的情况来寻找中长线机会。

■文章部分数据来源于平安期货、广发期货、华龙期货、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号