成本支撑 甲醇“金九银十”旺季可期?

2021-09-14 08:53:56 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

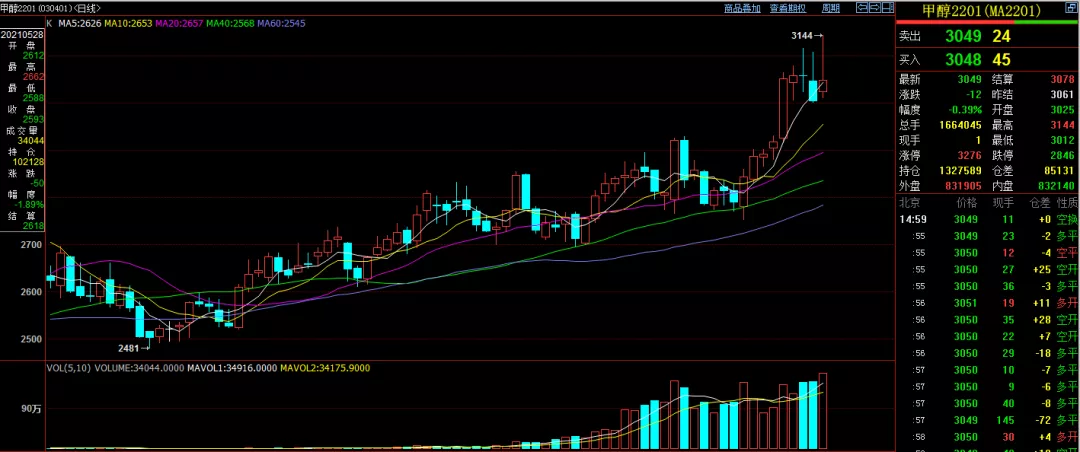

近期由于煤炭的持续走强,和“能耗双控”政策支撑甲醇一路上行,甲醇创近两年新高,站上3000点,价格走势表现出“淡季不淡”的特点。随着传统下游需求的逐步好转、国内外天然气限气、及较高的成本支撑,甲醇后市或继续维持偏强运行,但也要注意期货盘面连续冲高之后的回落。期货盘面看,截止收盘,甲醇2201合约报收3049,下跌0.39%,收长上影阳线。

甲醇产业链

国内甲醇的生产上游原料主要是煤炭,其中煤占比68%,焦炉气占比22%,天然气占比7%,国际上制甲醇主要是通过天然气,这点国内外有所区别,其中我国甲醇主产区主要集中在西北地区,甲醇对外依存度15%。

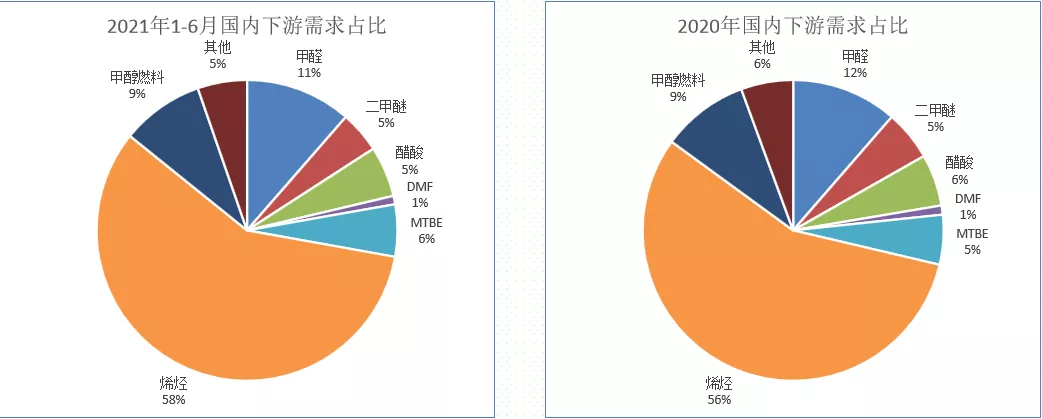

甲醇下游消费,主要集中在烯烃(58%)、甲醛(11%)、甲醇燃料(9%)、醋酸(5%)、MTBE(6%),占比最多的为烯烃,占比逐渐增大,烯烃分为一体化和非一体化,其中一体化主要分布在西北地区,非一体化重要分布在东部沿海。

国内供需

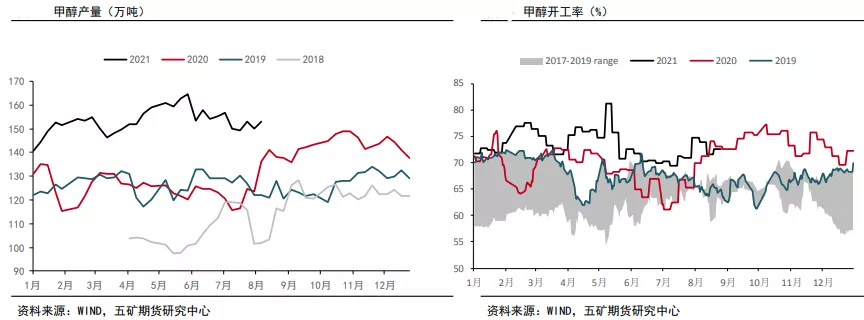

国内开工率整体持稳,截止9月3日全国开工率92.4%,周环比减少1.6%,2021年月均产量550万吨,高于去年月均510万吨,产量总体维持高位持稳。同时由于宁夏、新疆等地受能耗双控政策影响,往年超负荷生产的情况不存在。

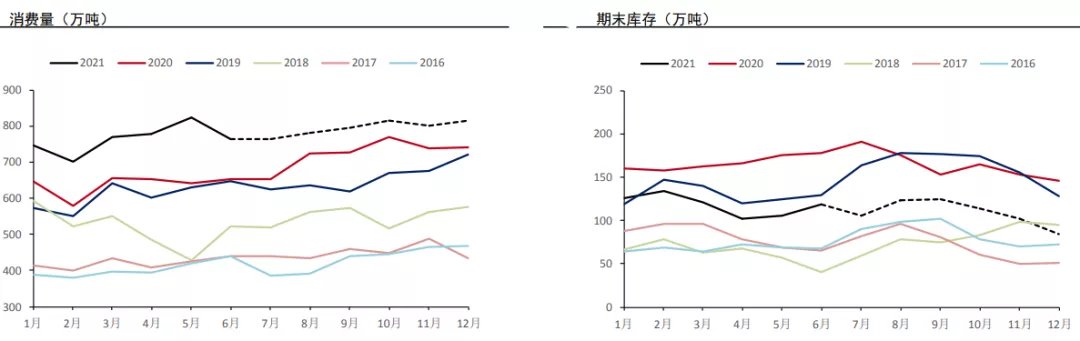

库存方面,截止9月2日,港口库存74.9万吨,周环比减少2.3万吨,远低于去年同期水平,企业库存来看,西北企业库存天数6.31天,周环比增加0.19天。累库不及往年主要是因为前期检修的烯烃和醋酸装置恢复运行,对甲醇需求增加。随着“金九银十”下游传统消费旺季的到来,需求可能会逐步好转。同时煤炭冬储,和国内外天然气限气政策,从成本端支撑甲醇价格。

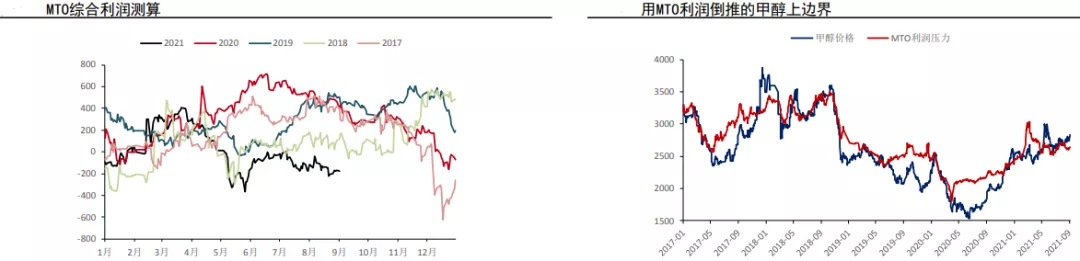

但下游甲醇制烯烃(MTO)利润较低,也是甲醇上行潜在阻碍因素。截止八月底甲醇制烯烃开工负荷81%,较月初上涨4%。

国内总体来看,供给高位持稳,但高额的成本和新疆、宁夏、陕西、青海对于煤制装置趋严的能耗双控政策,对于甲醇价格形成支撑,下游消费目前表现不佳,近期“金九银十”消费旺季的到来有走强的可能性。

国外现状

国外制甲醇主要通过天然气,国外天然气价格持续走高,NYMEX天然气价格从二季度以来的3美元涨到现在5美元,涨幅较高,高额的成本推升了国际甲醇的生产成本。

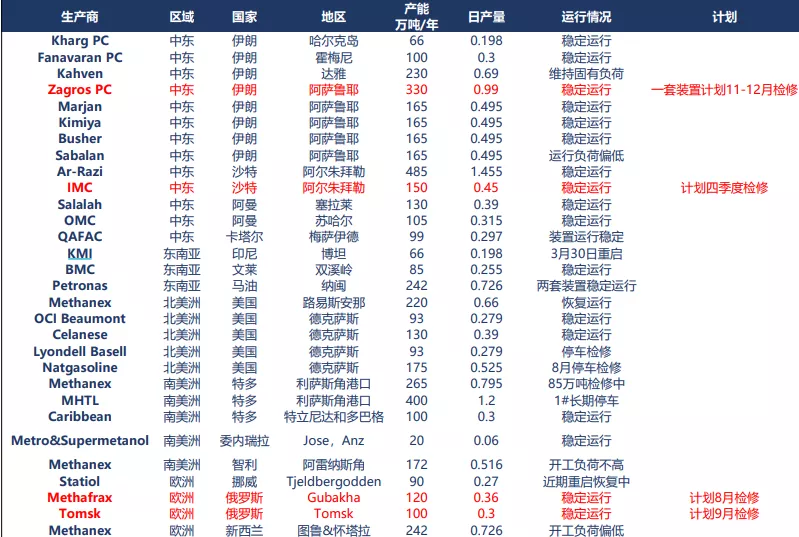

上周海外开工率71%,美国Natgasoline年产175万吨的甲醇装置停车中,计划9月下重启,伊朗ZPC装置恢复,美国受飓风受飓风影响停车较多。欧洲装置恢复价格高位小幅回落。

国外装置情况

综合观点

综合来看,国内西北地区趋严的煤制装置能耗双控政策、成本端煤炭和天然气价格高企,支撑甲醇价格。需求目前表现一般,但是随着“金九银十”消费旺季的到来有转强的可能性。甲醇未来或维持震荡偏强运行。但连续冲高也要注意高位自然回撤的风险,后市可以重点关注能耗双控落地、国内外天然气限气、下游烯烃需求状况。

■文章部分数据来源于中信期货、广发期货、国信期货、天风期货、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号