南华期货:震荡向下仍将是近期油价运行的主旋律

2021-09-02 08:41:34 新浪财经 南华期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

作者:南华期货 戴高策、胡紫阳

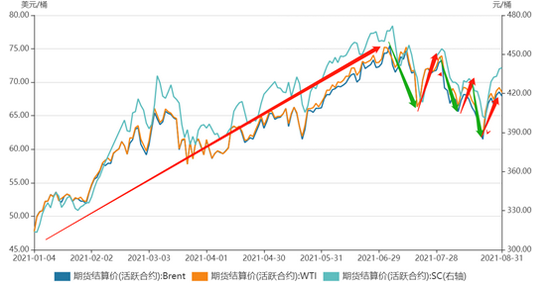

自7月份开始,国际原油价格进入宽幅震荡走势,虽然每波下跌均产生较大反弹,但每次反弹的力度在逐步减弱。自7月中旬,OPEC+达成减产协议以来,短期市场对供给的预期已定,交易矛盾开始向需求能否达到预期转移。在短期供给给定的情况下,货币政策何时收紧、德尔塔病毒蔓延下的需求恢复以及伊朗问题将是影响近期油价走势的主要因素。

在货币政策方面,市场关注焦点已经从7月份的倾向于紧缩还是不急于紧缩的问题转向美国走向taper乃至加息已是必然趋势。6月美联储议息会议后,市场对未来加息和缩表的预期开始发酵,此后美联储不断释放不急于缩表的预期,以稳定短期市场情绪,但市场对未来将加息以及缩表的预期已经明确。疫情爆发以来,美联储一直把重心放在保就业而非抑通胀,7月29日在美联储议息会议上,美联储表示通胀上升仍是暂时的,当前经济前景仍然存在风险,将继续每月增持至少800亿美元的国债,以及至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定的目标取得实质性进展。8月27日鲍威尔在杰克逊霍尔央行年会上声称,美联储可能会从今年开始缩减每月购债规模,但现在距首次加息的时间尚远。虽然8月份鲍威尔的讲话,好于市场预期,但美国经济已经过热,货币边际效果已经得不偿失,美国走向taper乃至加息已成为必然事件。

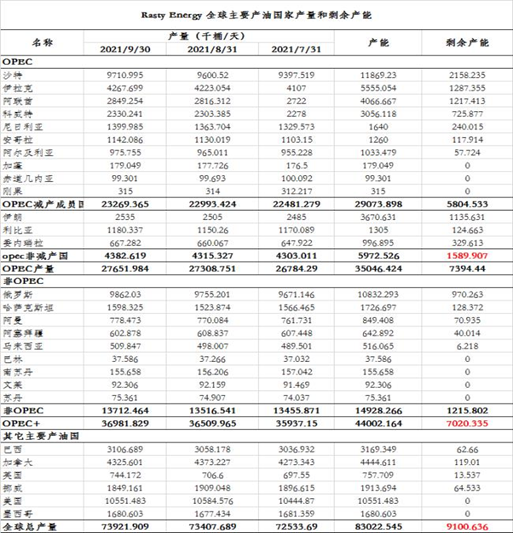

在供给方面,7月份OPEC+达成减产协议,从8月份开始至2022年底每个月增加40万桶/天的原油供应。当前布伦特原油仍然处于70美元/桶以上的高位上,OPEC+难有进一步收紧产量的动机,后期产量将稳步增长。在全球剩余产能方面,根据Rasty Energy发布的最新数据显示,预计9月份全球剩余产能为910万桶/天,其中OPEC+减产成员国剩余产能为702万桶/天,占全球剩余产能的77%,在OPEC成员国中,伊朗、利比亚、委内瑞拉因不参与本次减产,目前尚有158.9万桶/天的剩余产能,全球除了巴西、加拿大、英国、挪威尚有零星剩余产能外,其它国家均保持满负荷运行。在OPEC+减产成员国产量稳定控制的情况下,伊朗、利比亚、委内瑞拉将成为最大潜在供给方。在伊朗问题方面,美伊谈判因伊朗新政府上台一度陷入停滞,伊朗新政府就任后,总统莱希任命一名反西方的保守派人士担任外交部长领导核谈判工作,伊朗新一届政府暗示可能最晚要到11月末才会与世界主要国家恢复旨在重启2015年核协议的谈判,短期内美国放开对伊朗的制裁仍有一定的难度。

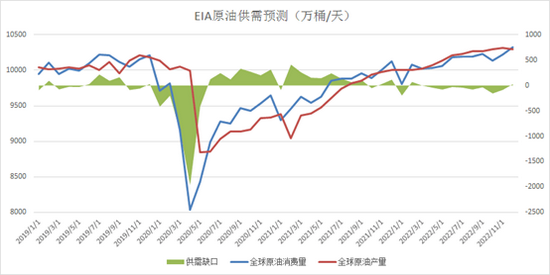

在短期原油产量预期给定的情况下,交易逻辑开始向需求转移。在需求方面,根据OPEC的预测,第四季度原油全球原油需求将达到9980万桶/天。OPEC公布全球需求数据显示,第四季度全球原油需求增量部分主要来自于欧洲、日本、韩国等经合组织以及以中国、印度为首亚太地区的发展中国家。近期德尔塔变异毒株在全球加速蔓延,尤其是欧洲、日本、印度和亚太地区新增感染人数在不断增加,中国区域性爆发的风险仍然存在,再加上国内的原油进口配额收紧,需求难以出现超预期利好。根据EIA发布的供需预测数据显示,预计今年10月份原油需求将达到9892万桶/天,供给达到9943万桶/天,供给偏松开始显现。

当前原油市场不再是如何控制供给的问题,而是在供给给定的情况下,需求是否能够满足预期的问题。当前原油价格处于震荡偏空的环境中,每次反弹的力度在逐步减弱。后市仍然保持震荡偏空预期不变,短期以观望为主,后期关注利空信号及产业套保盘持仓变化,寻找空头入仓点位。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号