原油:需求复苏仍是主基调,油价不改上行趋势

2021-06-03 08:42:51 和讯财经 东证期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

报告摘要

走势评级:原油:看涨

报告日期:2021年6月2日

★OPEC+执行原定增产计划,未对后续政策方向表态

OPEC+部长级会议明确继续执行7月原定增产计划,对未来政策调整方向及伊朗潜在供应增量均未做表态,主要是面临两个较大的不确定因素,一是伊朗供应回归的时间,二是印度疫情。OPEC+将沿用此前灵活的调整机制,保持每月开会的频率给未来调整留下空间。我们仍然认为OPEC+后续的政策顺应市场环境调整的大基调没有发生改变,因此未来即便渐进式增产,对市场而言未必是利空。

★欧美需求旺季到来,印度处于探底中

欧美延续了良好的需求复苏势头,印度因疫情处于探底中,波及东南亚地区。印度5月成品油销售跌至一年来的最低水平,疫情数据表明第二波疫情高峰已过,意味着印度需求可能已经接近底部。欧美市场复苏的预期抵消了市场对印度的担忧。美国夏季出行旺季到来,调查数据显示汽油需求在长周末前一周达到疫情爆发以来的最高水平,与此同时,主要机场客流量也达到了2020年3月初以来的最高水平,标志着道路和航空燃料消费在已恢复至接近疫情前水平的情况下仍有增长空间。

★投资建议

油价在6月初突破70美元/桶(Brent)关口,OPEC+会议结果基本符合市场预期,顺应市场的政策调整节奏对油价负面影响有限。近期欧美市场道路出行和航空的一些积极变化表明接下来欧美夏季需求高峰值得期待,印度需求可能已经接近底部,未来也将逐渐修复。需求复苏主基调对油价构成支撑,我们认为油价上行趋势将延续。

★风险提示

美国供应大幅回归,需求恢复严重受阻。

报告全文

1 OPEC+执行原定增产计划,未对后续政策方向表态

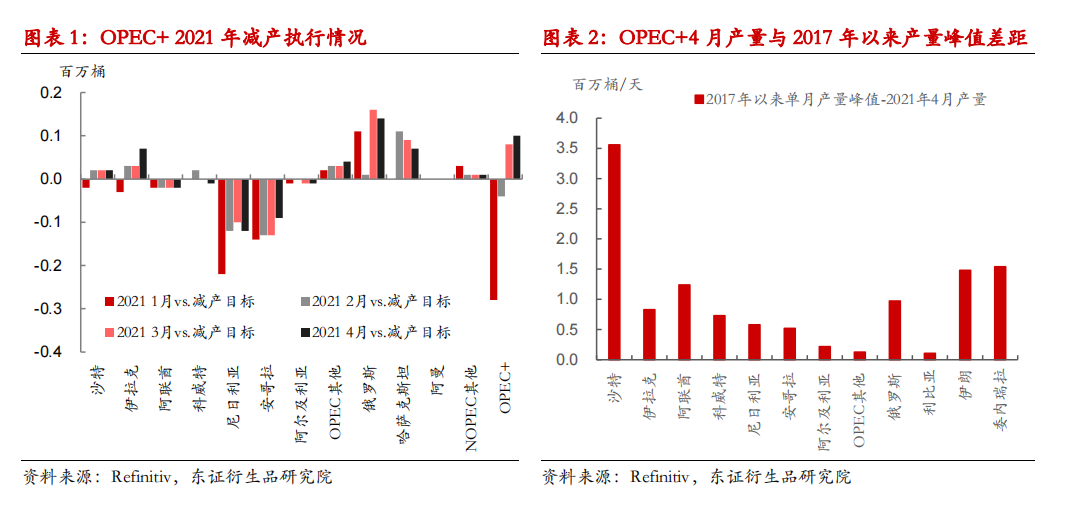

OPEC+6月部长级会议非常简短,明确继续执行7月原定增产计划,对全球需求复苏表示乐观,但对未来政策调整方向及伊朗潜在供应增量均未做表态。根据4月确定的调整目标,OPEC+从5月起连续三个月增产,沙特逐步退出超额减产,合计释放产量210万桶/天,7月将是三个月中释放产量最多的一个月,包含沙特退出超额减产在内将增产84万桶/天。按照各成员国7月目标产量计算,OPEC+整体减产规模缩减至550万桶/天,达到2020年4月协议中第三阶段减产目标,这一规模原计划维持至2022年4月底协议到期。今年以来成员国减产执行率一直维持在较高水平,对市场实现再平衡起到至关重要的作用。面对仍然存在的不确定性,OPEC+将沿用此前灵活的调整机制,保持每月开会的频率给未来调整留下空间。

OPEC+在此次会议上没有给出明确的政策方向,主要是面临两个较大的不确定因素,一是伊朗供应回归的时间,二是印度疫情。伊朗此前表示协议大框架已经形成,伊朗希望在8月鲁哈尼政府执政结束前全面恢复核协议,这一时间已经比之前预期的6月底推迟,协议最终落地仍然有非常高的不确定性。我们仍然认为OPEC+后续的政策顺应市场环境调整的大基调没有发生改变,因此未来即便渐进式增产,对市场而言未必是利空。

2 欧美需求旺季到来,印度处于探底中

从全球需求表现来看,欧美延续了良好的复苏势头,印度因严峻的疫情处于探底中,并对东南亚等区域产生外溢影响。Google移动指数显示印度显著下滑至接近去年4月的低点,5月底已有见底迹象,东南亚几个主要经济体出现边际下滑。最新数据显示印度5月成品油销售跌至一年来的最低水平,大部分地区严格的“居家令”抑制了需求。三大零售商初步数据显示5月份柴油销量4892.4千吨,环比下滑17.2%,较2019年5月下滑30%。从疫情数据来看,印度第二波疫情高峰已过,意味着印度需求可能已经接近底部。

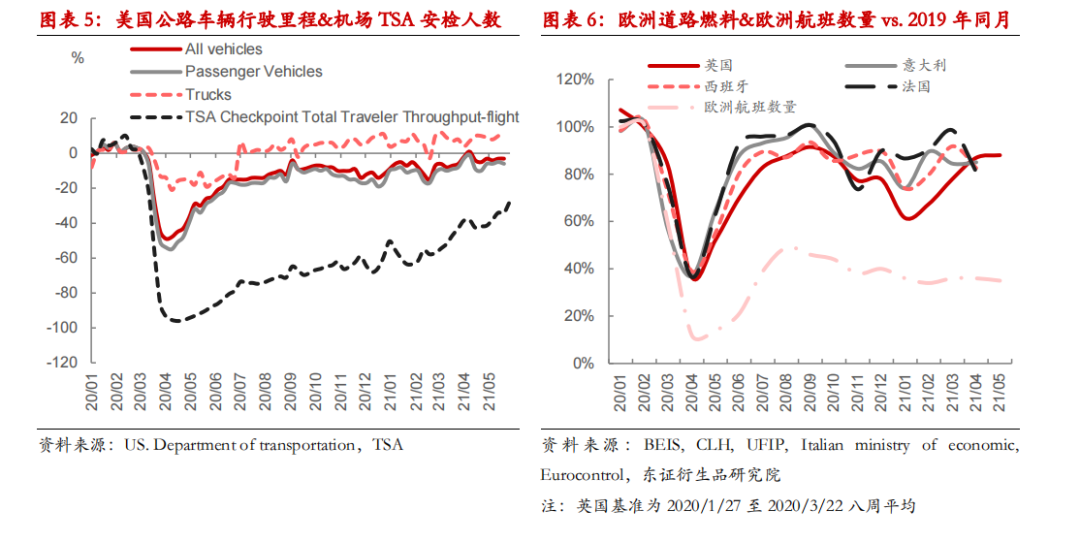

欧美市场复苏的预期抵消了市场对印度的担忧。部分经历第三波疫情的欧洲国家在4月道路燃料消费环比仍出现小幅下滑,但通过观测5月高频的驾车里程数据发现,主要国家已经触及甚至超过疫情前水平,这将驱动5月的道路燃料消费回升。航空需求虽仍有较大差距,但英国等已经开始讨论并逐步放松国际旅行限制,航空需求在5月末亦出现边际改善迹象。美国夏季出行旺季到来,调查数据显示汽油需求在长周末前一周达到疫情爆发以来的最高水平,与此同时,主要美国机场客流量也达到了2020年3月初以来的最高水平,标志着道路和航空燃料消费在已恢复至接近疫情前水平的情况下仍有增长空间。

3 投资建议

油价在6月初突破70美元/桶(Brent)关口,OPEC+会议结果基本符合市场预期,顺应市场的政策调整节奏对油价负面影响有限。近期欧美市场道路出行和航空的一些积极变化表明对接下来欧美夏季需求高峰值得期待,印度需求可能已经接近底部,未来也将逐渐修复。需求复苏主基调对油价构成支撑,我们认为油价上行趋势将延续。

4 风险提示

美国供应大幅回归,需求恢复严重受阻。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号