黑色、有色齐回调 疯狂的商品牛市熄火了吗?

2021-05-20 08:48:54 新浪财经 杨亚龙欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

在连续猛涨了一个多月后,大宗商品价格上周出现了大幅回撤,本周黑色、有色品种持续震荡。

在连续猛涨了一个多月后,大宗商品价格上周出现了大幅回撤,本周黑色、有色品种持续震荡。疯狂的商品牛市熄火了吗?

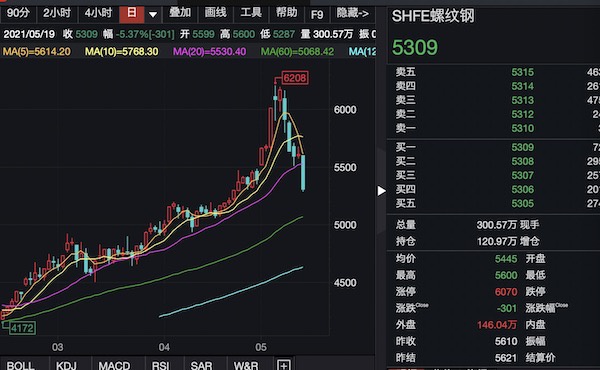

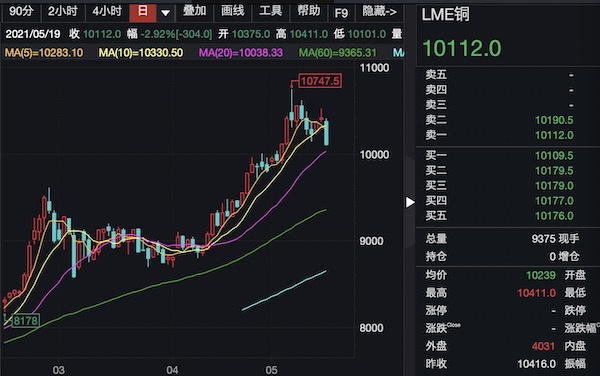

上周以来,从木材到铁矿石再到铜,几乎所有商品都遭遇了重挫。伦铜一度在5月10日突破10700美元/吨,创历史新高,突破了2011年商品牛市时的高点,但铜价上周出现了4月来的首次周度下跌,较周一创下的纪录高位下跌了4.7%;黑色系更是集体跳水,上周五更是集体“跳水”:螺纹钢跌停;铁矿石盘中跌停,收盘跌超7%;焦煤盘中一度跌近8%,收盘跌约5%,焦炭盘中跌停,收盘跌超6%。李克强总理几度提及大宗商品,提出“要保持物价基本稳定,特别是关注大宗商品价格走势”。

高价格似乎正在抑制需求,但此次问题更为复杂。本身中国经济周期先于美国,因此如黑色系等中国定价品种本应回落,但此前钢铁限产引发钢价大涨,价格与投机需求形成正反馈;鉴于经济周期、供给瓶颈等因素,美国定价品种如铜还将维持高位。未来,更值得关注的品种,是这轮牛市下涨幅仍较为克制的“大宗商品之母”原油,油价对于美国的通胀走势一向起到决定性作用。

中国限产延长黑色系涨价周期

上周发改委约谈唐山、上海钢企,投机需求降温,钢价回调。5月初以来,强势行情近乎极端。

年初时,第一财经就报道,下一阶段商品将出现分化,中国定价品种和美国定价品种走势将不同。对于黑色产业链(包括动力煤、螺纹钢、铁矿石、焦煤 、焦炭等)以及PVC等一些建筑材料来说,由于中国物价涨幅上行,后续经济增速触底,这些产品的需求还会继续下降;原油以及铜铝铅锌等基本金属的价格与美国等海外经济体的相关性更大,在美国总统拜登上任以后强调扩张财政刺激基建投资,从今年2月开始美国经济从复苏阶段进入过热阶段,这个过程约要延续一个季度。但中国黑色系的涨价周期明显长于预期,这与碳中和背景下限产措施执行落地有较大关系。疯狂的钢材则首当其冲,铁矿石价格也在钢厂强劲的需求推动下不断创下历史新高。

5月6日,工信部发布了最新的钢铁产能调控政策。新规提高了当前的钢铁业产能置换比例要求,要求生产企业关闭更多的老旧产能以置换新产能。“新规表明了中国政府减少国内钢铁生产以应对产能过剩问题并减少碳排放的决心。将于6月1日生效的新规将通过逐步削减中国钢铁业的过剩产能以确保利润率和运营,将支持钢铁价格。”穆迪企业融资董事总经理刘长浩对记者表示。

具体而言,在政府认定的“大气污染防治重点区域”,新规将钢铁业产能置换比例从1.25倍提高至1.5倍。这意味目前至少需要关闭15万吨的钢铁业产能,才能上线10万吨的新产能。上述“重点区域”覆盖了中国最发达的地区,如京津冀地区、长江三角洲、珠江三角洲、汾渭平原以及山西、山东和河南省内城市。在重点区域以外的其他地区,置换率将从1.0倍提高至1.25 倍。

标普普氏铁矿石指数经理王杨雯对第一财经记者表示:“这表明国内和出口的钢铁需求都很强劲。钢铁生产商的产量如此之高并不令人意外,它们的利润率正在飙升,目前处于每吨130~160美元之间。除了中国需求强劲外,全球宏观经济复苏也提振了中国以外的钢铁需求,提高了钢铁总产量和铁矿石消费量。”

在钢材价格居高不下的背景下,近期财政部也发布消息称,自5月1日起,取消部分钢铁产品出口退税。近期,螺纹钢等价格都出现回调,但上述消息也未彻底浇灭市场热情。

“5-6月的出口订单,之前早就签订了,部分退税的价格风险已由买家买单,所以预计5-6月的出口量不会有明显回落;下半年,还要看出口和国内销售的利润比。”王杨雯称。有某钢管企业表示,“部分产品还是有影响,每吨可能会少700~800元的利润。”

此外,就铁矿石而言,穆迪认为,上述限产措施可能缓和近期达到历史高位的铁矿石价格。“铁矿石5月初一度连续三天每天涨价10美元,这种疯狂的态势很难持续,下游(钢厂等)承受力会受到挑战。” 5月14日,普氏62%铁矿石指数大跌超10%报209.35美元,但5月17日和18日又分别反弹3.65%和3.11%至217美元和223.75美元。5月18日,中国钢铁工业协会痛批普氏指数,称该指数严重背离现货定价定位。

之所以价格居高不下,王杨雯对记者称,当前库存累积主要以低品矿为主,中高品矿都供不应求。由于环保限产,导致部分钢厂只能开动50%~70%的产能,“例如10个高炉最多只能开7个,但企业往往希望能达到高于7个炉子的生产效果,因此会用中高品矿来尽可能地提高铁水产出效率,以交付下游订单。”

未来,政策不确定性是市场最为关注的。中泰证券(11.060, -0.05, -0.45%)认为,一方面碳中和背景下压缩粗钢产量屡次被政策提及,另一方面钢价的大幅上涨引发下游抵触,平缓商品价格是眼前的政策需求,两全其美较难实现。上周发改委约谈唐山、上海钢企,投机需求降温,钢价回调。整体来看,如果限产放松,钢铁盈利会明显回落,投机需求降温,高品位铁矿会结构性受损,钢价回落会缓和下游压力。对资本市场而言,限产预期较前期不确定增加,这点变化值得关注。

海外需求和流动性主导有色

相比之下,此前涨幅较大的铜等有色金属的定价权则是掌握在国际市场,因此中国价格管控的消息难以大幅影响市场走势。

近期,伦铜一度冲破10700美元/吨,不断创下历史新高,铜价较2020年3月的低点上涨了130%,同比上涨了100%。

早在4月9日召开的经济形势专家和企业家座谈会上,李克强总理指出,要加强原材料等市场调节,缓解企业成本压力。但是,在这番警告后,工业金属普遍较弱,而铜价却出奇地坚挺,当天仅下跌了0.55%(也是当周的最低点)。

嘉盛集团资深分析师辛普森(Matt Simpson)对记者表示:“如果政府在当地调控价格,可能会有效地阻止价格上涨。但这对全球范围的现货和期货铜价的影响可能有限,因为这些规定只是铜价面临的更大宏观问题中的一个因素。流动性宽松持续增长、疫苗接种不断推出、投资者预计经济将走强,铜价背后就会有大量支撑。”

此前,宽松的流动性、资源国疫情导致的供给瓶颈等都加剧了铜价的上涨。不过,近期铜价快速回调,截至北京时间5月19日19时,伦铜价格跌破10200美元,较开盘价快速下跌近200美元。

流动性是主要的担忧。美国4月CPI数据远超市场预期,市场方面开始逐渐担忧美国会提前收紧货币政策,4月中国社融数据也不及预期。

此外,供给面也有所扰动。随着秘鲁、智利疫情的逐渐恢复,对供应端的影响基本落下帷幕。例如,智利于2月3日启动全国新冠疫苗大规模接种。截至本月16日,智利全国接种总剂次为1657万,接种一针的人口占比为47.9%,完成接种的为39.5%;另一方面,需求端在高铜价下国内电线电缆企业订单下降。库存方面,上期所库存大涨近10%至22.9万吨,而LME和COMEX均处在去库进程中,COMEX的库存更是创下近几周新低,国内保税区的库存小幅增加至40万吨。

不过,如今的不同点在于,铜的新需求又开始涌现了。低碳转型和电动汽车热潮下,铜的需求预计将持续增加。例如,高盛认为,绿色电气化趋势的加速将驱动铜需求强劲增长,年内高盛给出的目标价为10700美元/吨;辛普森对记者表示,一辆电动汽车使用的铜大约是传统汽车的4~5倍,而混合动力汽车使用的铜大约是传统汽车的2倍。因此,仅仅通过向市场推出电动汽车和混合动力车,铜的需求就已经增加了。如果未来几年甚至几十年电动车销量继续增长,对铜的需求可能会呈指数级增长。

就大宗商品整体而言,目前以高盛为代表的华尔街投行看涨大宗商品前景,认为“超级周期”已经到来,性价比远超其他风险资产(比如美股)。但部分投资者则持怀疑态度,认为大宗商品自2020年的疫情低点以来的强劲表现,只是受应对疫情的巨额财政和货币措施推动的周期性上涨。相较于之前“超级周期”,本轮大宗商品上涨缺乏强劲的结构性需求。同时目前全球绿色能源转型的速度也不够快,不足以抵消需求放缓。全面的大宗商品“超级周期”不会出现,上涨将集中在铜、钴和镍等少数与能源转型相关的工业金属上。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号