玻璃:牛市只到半山腰

2021-04-08 08:38:11 和讯期货 天风期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点小结

产能:21年平板玻璃净增产能影响产量2580万吨

产量:平板玻璃产量缓慢爬坡

进出口:罕见出现持续3个月的净进口状态

需求:房地产微增长,光伏产业延续高增长

附录1:浮法玻璃工艺简介

附录2:玻璃价格领先PPI 6个月

观点小结?

虽然玻璃价格处于历史最高位置,我们认为玻璃价格还远没有见顶。有以下逻辑:

产能受限:平板玻璃行业新增产能严格限制,玻璃提产更多依靠复产,据我们统计21年平板玻璃新投产线、停产产线、复产产线,大概增加产量2380万重量箱。另外,20年玻璃行业持续高利润,很多老产线延迟检修计划,可能21年冷修/停产量会高于我们统计。

进口资源受限:从2020年12月出现历史罕见玻璃净进口状态,但随着海外经济复苏,可供中国进口的资源会逐渐减少。另外,20年下半年迅速去库叠加转为净进口状态,说明国内需求确实非常好,一般情况下,玻璃需求具有粘性,从这方面看,21年很可能延续20年下半年呈现的高需求状态。

需求正增长:玻璃产量和房地产施工面积、投资完成额具有很好的相关性,20年地产施工面积同比增3.7%,21年2月地产施工面积同比增速11%。我们预估21年地产施工面积增速在3%水平(相对2月的11%,是个相对保守的数字),对应玻璃需求增速可能在3%,2800万重量箱水平。

库存低位:由于消费逐年增长,如果使用库消比,会比看到的库存更低。

成本有支撑:光伏玻璃和平板玻璃几乎使用相同原料,21年光伏玻璃产能大量投放,原料会有较好支撑。

综上,21年平板玻璃产能投放受限,产量增加有上限,进口调节功能受限,成本有支撑,当下又是低库存状态,而需求正增长,所以我们判断平板玻璃在21年处于紧平衡状态,当前玻璃价格虽然处于历史高位,但是远远还没有见顶。

产能:

平板玻璃净增产能影响产量2580万吨?

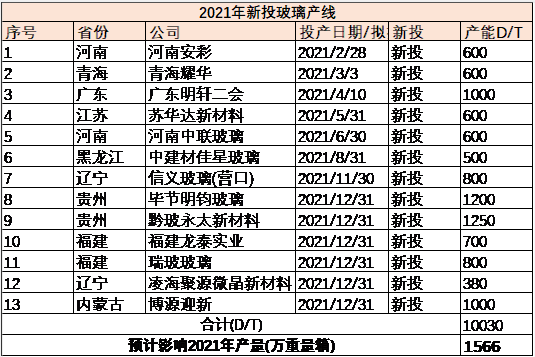

21年新投平板玻璃产线

21年计划新投平板玻璃产线13条,其中7条产线对21年产量没什么影响,预计影响21年产量1566万重量箱。

此处统计13条产线不包括光伏玻璃产线。

数据来源:天风期货研究所

数据来源:天风期货研究所

21年冷修/停产平板玻璃产线

21年预计检修12条平板玻璃产线,共影响产能7500D/T,合计影响21年产量2612万重量箱。

其中信义产线5月份恢复生产,其他冷修产线并不明确复产日期。

数据来源:天风期货研究所

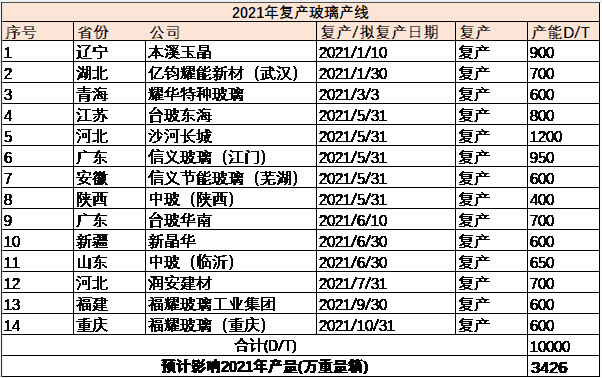

21年复产平板玻璃产线

21年预计复产14条产线,影响产能10000D/T,影响21年产量3426万重量箱水平。

综上,2021年平板玻璃产能变化引起的产量增幅预计为2380万重量箱,占比20年产量为2.5%。

数据来源:天风期货研究所

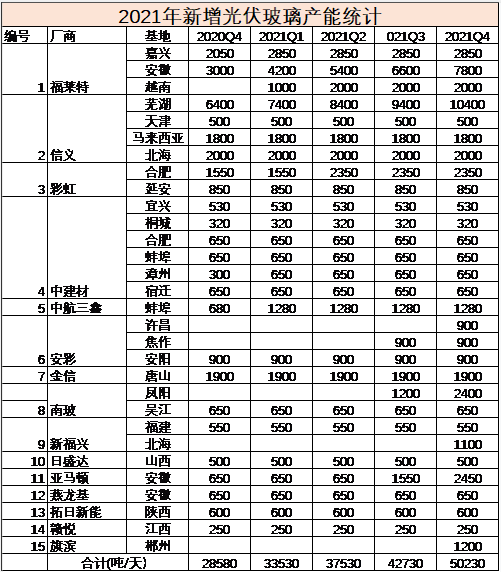

21年新增光伏玻璃产能统计

由于2021年1月1日开始,光伏玻璃产线放开新建,而建筑玻璃仍禁新增。

光伏玻璃新增产线明显高于传统平板玻璃产线。

数据来源:天风期货研究所,

https://www.sohu.com/a/434646861_418320

产量:平板玻璃产量爬坡缓慢?

平板玻璃产量

2020年玻璃行业生产利润出现历史罕见的800元/吨,并且长期维持高利润状态,我国平板玻璃从日产250万重量箱提高到270万重量箱水平。

虽然2020年玻璃日均产量提高明显,但是玻璃产量增速却从19年12的9%下滑至20年12月1.9%,2021年1-2月反弹到2.3%,也说明玻璃产能增量并不明显。

1-2月平板玻璃产量累计同比增7.8%,并没有因为春节放假影响产量。

数据来源:Wind,统计局,天风期货研究所

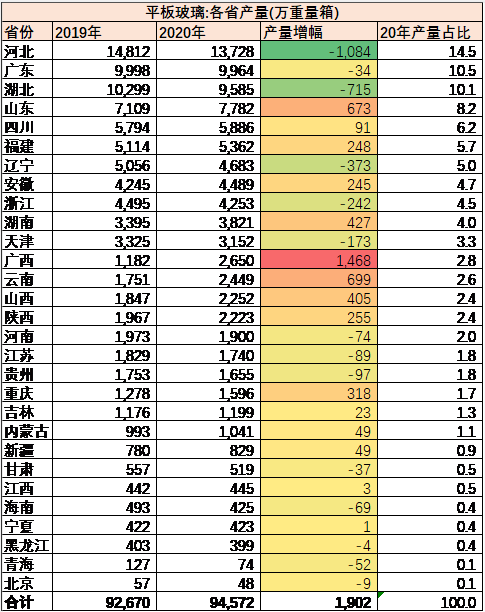

各省玻璃产量

20年我国玻璃产量前三名是河北、广东、湖北,产量分别是13728万重量箱、9964万重量箱,9585万重量箱。

其中,增幅前三名是广西、云南、山东,增幅分别为1468万重量箱、699万重量箱、673万重量箱。降幅前三名是河北、湖北、辽宁,降幅分别为1084万重量箱、715万重量箱、373万重量箱。

数据来源:Wind,统计局,天风期货研究所

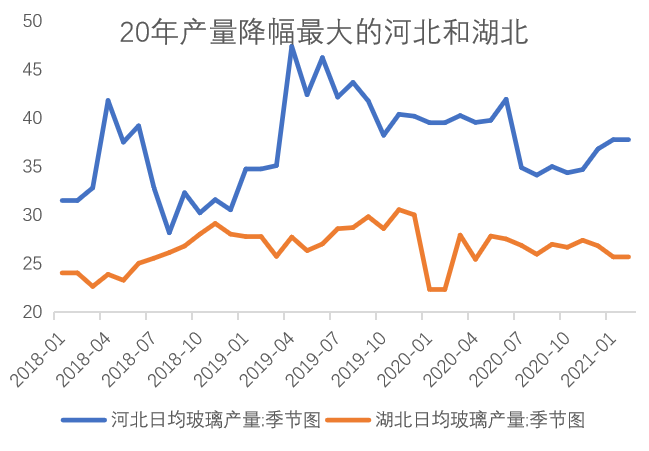

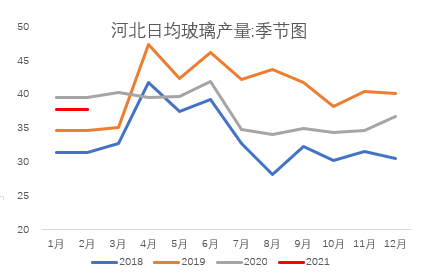

20年产量降幅最大的河北和湖北

20年玻璃产量降幅最大的河北,可能和河北要完成玻璃产能淘汰目标,河北产量难以再回归到历史高位水平。

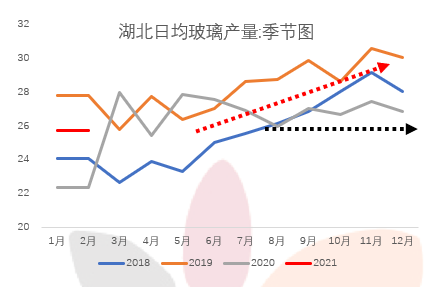

20年湖北玻璃产量具有比较好的季节性.2018和2019两年都是年初产量较低,下半年产量逐步提高,峰值出现在四季度,而

20年下半年产量反而低于二季度,主要原因应该是湖北在20年受疫情影响最严重,那么随着疫情恢复,21年湖北玻璃产量正常化将是大概率事件,21年可能从日均26万重量箱提高到30万重量箱。

数据来源:Wind,统计局,天风期货研究所

进出口:

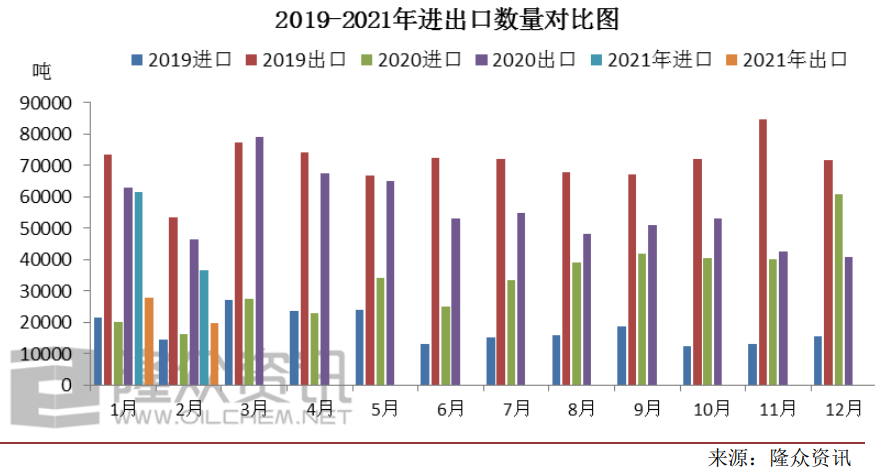

罕见出现持续3个月的净进口状态?

罕见出现连续3个月的净进口状态

据海关数据,2021 年 1-2 月我国浮法玻璃进口量为 98048 吨,1-2 月进口量同比增20.4万重量箱。2021 年 1-2 月我国浮法玻璃出口量为 47713吨,1-2 月出口量同比降90.5万重量箱。

继2020年12月出现进出口逆转以后,21年1-2月延续净进口状态,显示我国玻璃供需确实存在缺口,需要进口来弥补。

但考虑到21年海外经济逐步复苏,可供出口到我国的资源将有限。

需求端:

房地产需求微增长,光伏延续高增长?

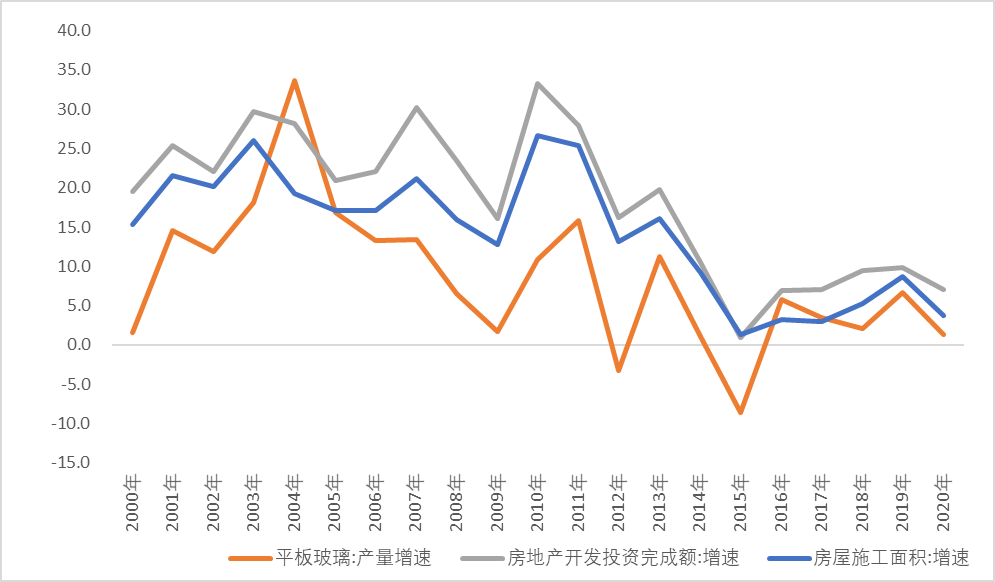

玻璃产量和地产投资、施工面积相关性好

从年度数据观察,玻璃产量和房地产投资呈现较强的相关性,相关系数达到73%。

市场一般认为玻璃需求和竣工面积相关性高,但是一来,房企施工的时候预算好玻璃需求量,玻璃厂已经拿到订单,而地产使用的玻璃又是原片加工而成,所以原片生产又会领先加工玻璃的时间,所以平板玻璃产量和施工面积、地产投资额同步性较好;二来,统计局公布竣工面积失真,我们只能用新开工面积、施工面积和施工周期倒退竣工面积,但是2018年以来施工明显呈现“赶工期”特征,应该大幅压缩,总而言之竣工面积估算容易出现偏差。

数据来源:Wind,统计局,天风期货研究所

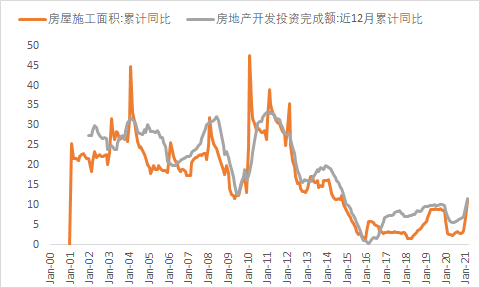

地产需求没有问题

截止21年2月,房地产施工面积累计同比增11%,投资完成额近12月累计同比增11.6%,两个重要房地产数据纷纷创近5年新高,21年地产对玻璃需求将有比较大的支撑。

房地产占比玻璃总需求一般在70%左右,如果今年地产施工面积增速3%,玻璃需求增速可能在2-3%水平,折1880-2820万重量箱。

数据来源:Wind,统计局,天风期货研究所

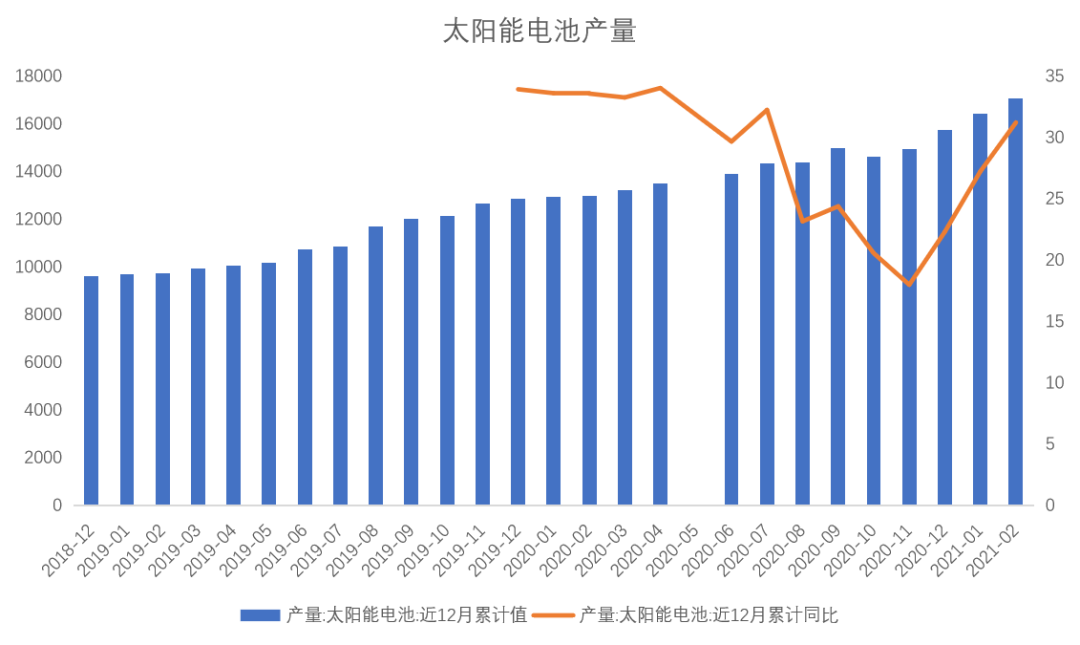

太阳能产量持续增加,玻璃原料价格有支撑

太阳能电池产量持续增加。截至21年2月,近12个月太阳能(000591,股吧)电池产量累计同比增31.2%。自去年11月份,累计同比增速已经连续增加4个月。

如果全年太阳能电池产量维持30%高增速,那么全年玻璃消耗增加6700万重量箱水平。

虽然这里讨论的光伏玻璃产量并没有统计进前述平板玻璃产量中,但是随着光伏玻璃需求提高、产能投放,生产玻璃的原料具有很好的支撑。

数据来源:Wind,统计局,天风期货研究所

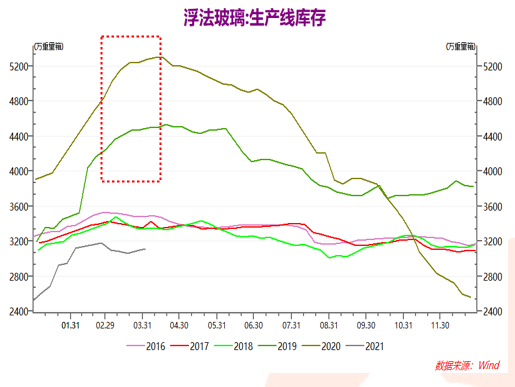

库存:处于绝对低位?

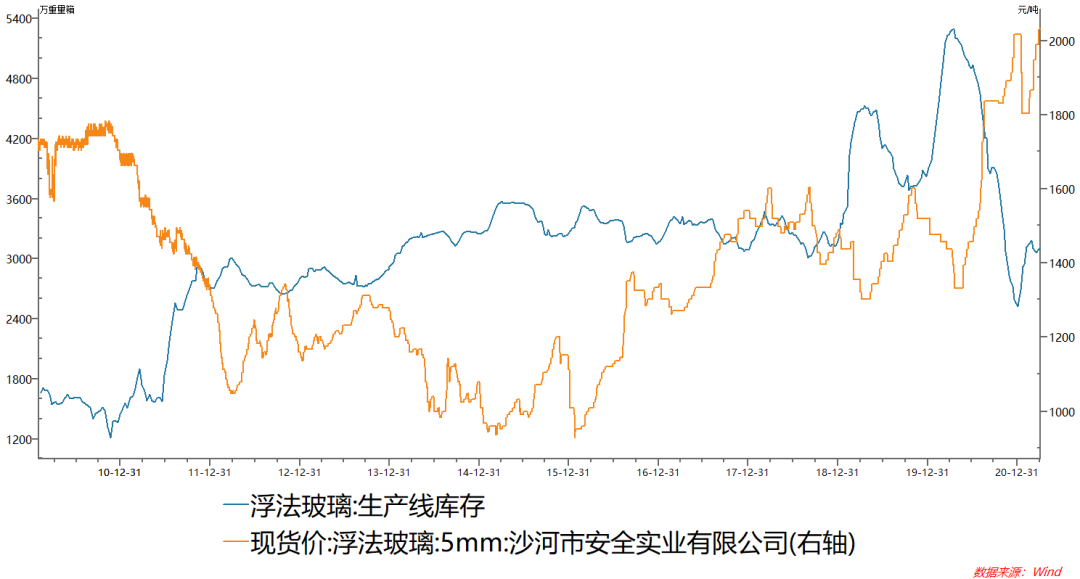

玻璃库存历史同期低位

浮法玻璃库存经过2020年下半年波澜壮阔去库存以后,在今年一季度出现小幅累库。累库幅度小于2019年和2020年。

当前库存虽然小幅累积,但是仍然处于近5年同期最低点。显示玻璃的供需矛盾还没有彻底解决。

数据来源:Wind,统计局,天风期货研究所

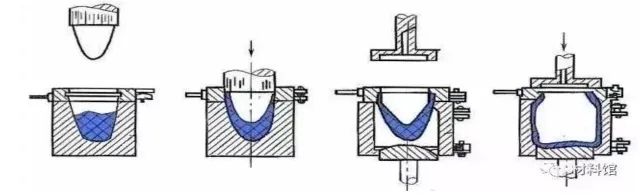

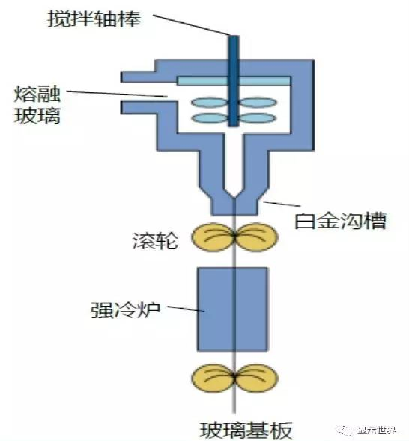

附录1:浮法玻璃工艺简介?

浮法玻璃的生产步骤

上料:原材料研磨成粉末状,需要消耗硅砂、石灰石、白云石、纯碱、芒硝、长石、碳粉等。成本占比最高依次是纯碱,硅砂,白云石

熔窑内熔化:加热到1500度以上,形成玻璃液加热成本高,有烧煤,天然气,重油,石油焦等多种方式

成型:浮法工艺。把玻璃液平铺在锡液上,降温冷却延展。

退火炉内退火。

(可选)深加工,包括压延(多用于印光伏玻璃),下拉/溢流(多用于电子工业玻璃),钢化,抛光,镀膜,蚀刻,丝印等。

切割:裁切,分割,磨边,清洗,验视等

收片。

第三步:浮法工艺

不管最后做成平板玻璃还是光伏玻璃,一般都需要浮法工艺。

主流工艺规模大,最大熔窑熔化量1000t/d,板厚范围广0.55~25mm,板宽可达4.6m,质量高,用于建筑、橱窗、家具、车船、电子信息产品外还可制成各种深加工玻璃。

玻璃液在澄清均化、冷却后经流槽流入锡槽(为避免锡液氧化,锡槽内部充满氮氢保护气体),漂浮在密度相对较大的锡液表面上,在重力和表面张力的共同作用下,玻璃液在锡液表面铺开、摊平成形为玻璃带。这也是为什么玻璃期货英文名float glass,FG。

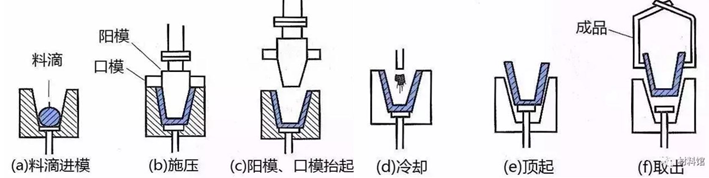

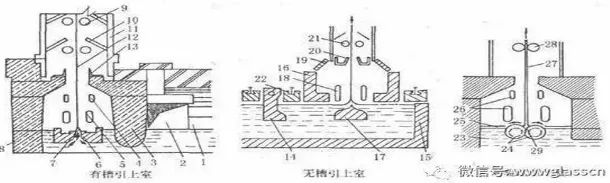

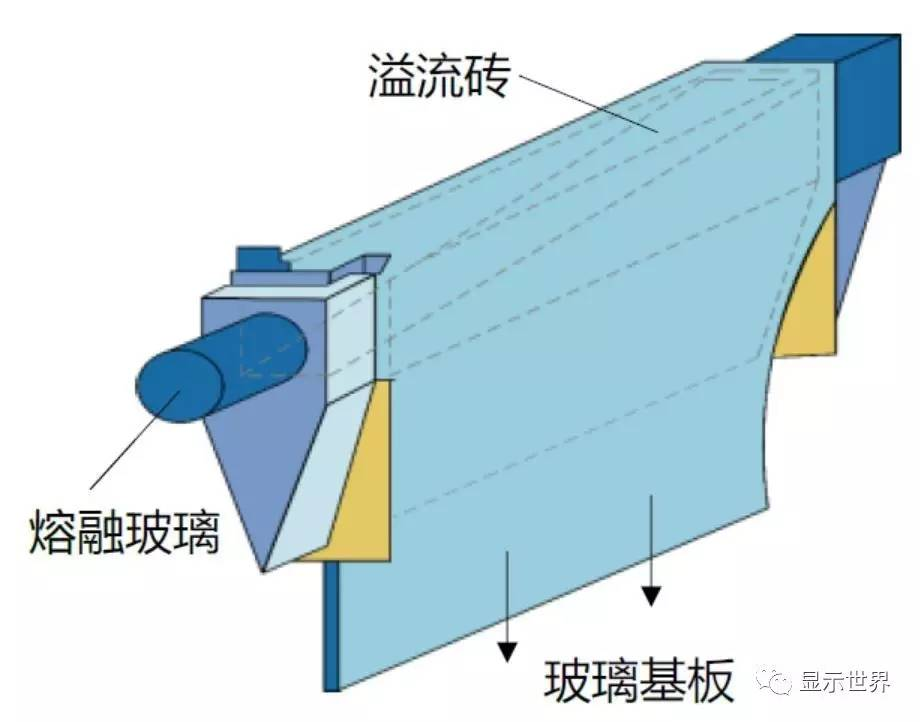

第五步:深加工

吹制:瓶

压制:瓶

压制:平板玻璃

压延:光伏玻璃

流孔下拉:基板玻璃

溢流下拉:基板玻璃

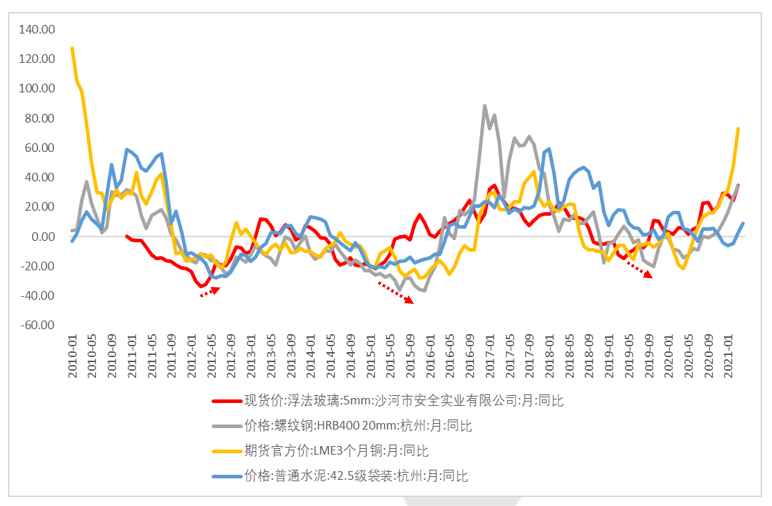

附录2:

玻璃价格领先PPI 6个月?

玻璃价格在底部区域时,领先PPI 6个月

无论从玻璃价格还是价格月同比,当前玻璃价格都处于历史高位。

玻璃价格和PPI总体呈现比较好的周期同步性。过去10年出现过3次玻璃价格同比的底部区域,分别是2012年4月,2015年3月,2019年4月。在这三次底部区域中,无一例外玻璃同比领先PPI ?6个月见底。

领先PPI 6个月,是玻璃一个特性,玻璃同比也领先螺纹、铜、水泥等。

数据来源:Wind,统计局,天风期货研究所

玻璃也领先螺纹、水泥、铜等传统大宗商品

玻璃价格月度同比在底部区域领先螺纹、水泥、铜等传统大宗商品。

玻璃的领先性,可以辅助我们判断其他大宗商品的未来走势。

数据来源:Wind,统计局,天风期货研究所

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号