鸡蛋:高存栏现状难改,逢高沽空为宜

2020-10-29 17:06:04 文华财经 文华财经鸡蛋:高存栏现状难改,逢高沽空为宜

双节过后,鸡蛋价格走势平稳,随着冬季天气转冷,消费淡季来临,鸡蛋价格走弱概率较大,在产蛋鸡高存栏现状难改,去产能道路漫长,逢高沽空安全边际较大。

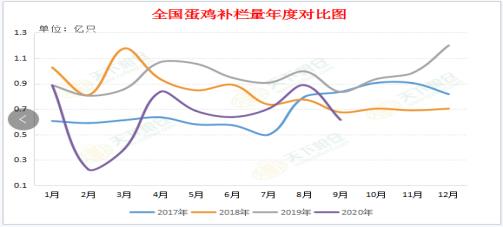

一、在产蛋鸡存栏维持高位

受年初新冠肺炎疫情影响,今年4月和5月鸡苗补栏较差,叠加中秋国庆双节补货需求,卓创数据显示9月份全国在产蛋鸡存栏量下降至12.74亿只,环比下降2%,但同比仍增加2.8%。6、7月份疫情好转补栏出现拐点,按鸡苗生长周期4-5个月来计算,2020年最后两个月蛋鸡存栏维持高位概率较大,抑制蛋价走高。

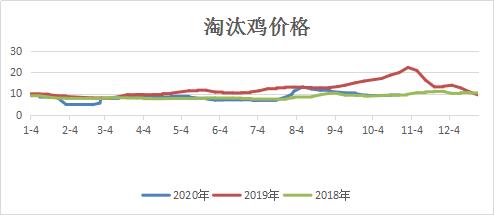

二、淘汰鸡数量反弹,但日龄较高,缺乏弹性

9月淘鸡数量有一定程度回升,但淘鸡鸡龄依旧维持在450-470天左右,价格弹性依然不足,真正大量淘汰尚需要时间。

10月以来,淘汰鸡价格环比持平,但较8月回落1-2元左右,较去年同期下降50%左右,9月淘汰鸡数量反弹,主要是双节对鸡肉需求的拉动作用,伴随着双节结束淘汰鸡吸引力也有所下降,预期10月后难以大规模集中淘汰,存栏量高居不下。

三、大小码蛋价差扩大,鸡龄年轻化

由于疫情影响了养殖户的补栏热情,新开产小码蛋数量有所降低,而去年下半年补栏量比较正常,中大码蛋数量较多,小码蛋相对紧俏。市场鸡蛋总供给量比较充足,蛋价上涨有压力。鸡龄结构数据显示,9月国内后备鸡占比14.57%。环比下降1.02%。鸡龄的年轻化侧面反映出未来1-4个月蛋鸡存栏高位运行概率较大。

四、蛋鸡养殖利润为正,养殖场扩产能心态趋向

2月份新冠肺炎疫情以来,蛋鸡产业养殖利润急转直下,连续6个月跌落成本以下,打击了养殖户的养殖积极性,但2017年下半年以来的超额利润使养殖场不愿意弃鸡保利润,淘鸡量前期始终处于较低水平,5、6月份随着天气转暖,一部分扛不住亏损的养殖户选择淘鸡,淘汰鸡数量上升,带来7月份养殖利润的破0复苏,9月份受双节需求带动养殖利润超20元/羽,10月行情减温叠加豆粕/玉米等饲料价格攀升,养殖利润回落至10元/羽。

考虑到养殖场的心态变动,目前养殖利润有所复苏,且与高峰时养殖利润差距比较大,此时养殖场趋向于继续补栏购买鸡苗,大部分养殖户看好养殖利润的继续复苏,鸡苗补栏预期会继续拉动存栏量的高位回升,蛋鸡去库存道路难以一蹴而就。

五、饲料成本端支撑优势难以持续,蛋价面临回落风险

连玉米、连豆粕价格一路走高,蛋鸡饲料成本价格不断抬升。玉米新粮陆续上市,港口到港量和库存逐渐上升,2020/2021玉米进口量或达到3200吨,供给或上新台阶,美豆进入收割季,尽管收割进度略慢,但丰产预期仍存,中国进口年末最后两个月难以增加过多,成本美豆支撑作用或会有所回调,饲料成本端优势较难持续,叠加冬季鸡蛋消费淡季影响,蛋价面临回调风险。

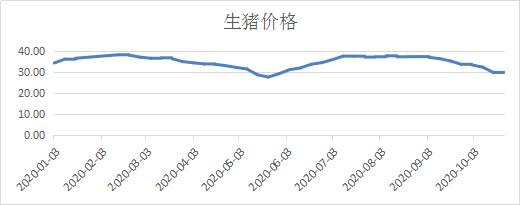

六、生猪价格回落,鸡蛋需求相对下降

自2020年年初开始,市场持续投放储备冻猪肉,叠加百万吨进口猪肉的流入,一定程度上弥补了市场猪肉的缺口。屠宰场开工率增多,近日生猪价格有所回落。猪价的下跌导致猪肉对鸡蛋的替代性作用增强,蛋价上涨动力削弱。

七、基差为负,期货挤升水驱动力仍存

目前jd2101基差水平为-680,期货升水现货幅度较大,在现货市场没有明显性利好因素推动下,期货基础升水驱动力较强。

风险因素:

1.超淘对蛋价的正反馈作用

2.饲料端成本出现超预期支撑

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号