玉米淀粉:淀粉爆发 乘上原料涨价东风

2020-10-22 09:32:16 弘业期货 陈春雷国内疫情控制良好,三季度经济数据复苏显著,淀粉下游需求广泛,有回升预期。

淀粉主力01合约继续上涨,最高已逼近3000点整数大关;现货也出现爆发过程,部分深加工企业甚至出现单日成交价上涨超200元/吨。一方面,原料玉米价格大幅上涨带来成本飙升,企业原料库存紧张,不得不提价收购,利润大幅压缩,分化严重。另一方面,深加工企业开机率近期才快速回升,之前开机率低迷,淀粉持续去库至低位。且国内疫情控制良好,三季度经济数据复苏显著,淀粉下游需求广泛,有回升预期。综上,原料成本攀升且在基本面支撑下,淀粉价格仍有冲击新高可能。

一、淀粉价格爆发

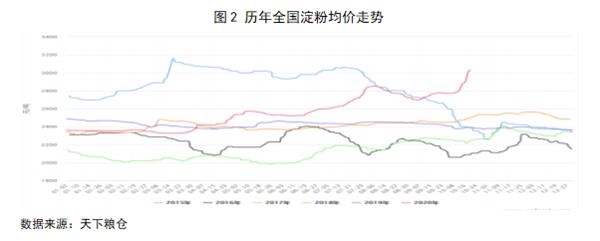

由图1可见,玉米淀粉主力01合约继续上涨,最高触及2973,逼近3000点整数大关,距历史最高点3100也仅差127点。从均线走势上看,淀粉主力01合约仍处于多头排列。现货也出现爆发过程,近期淀粉现货价格大幅上涨,部分深加工企业甚至出现单日成交价上涨超200元/吨;从图2可知,全国淀粉均价已远超近年同期价格,并向近6年高位靠拢。从图3看出,玉米与淀粉主力合约价差也一度收窄至300以内。

二、深加工企业原料成本高企

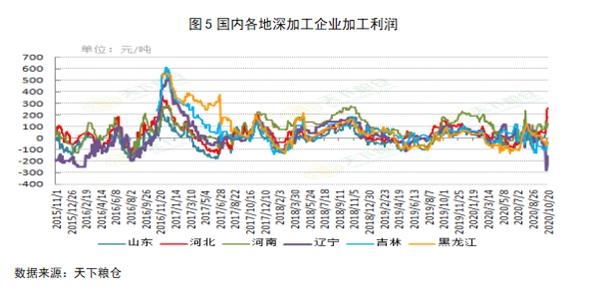

深加工企业原料主要是玉米,玉米价格今年以来持续上涨;虽然新季玉米上市期供应增加,不过主产区东北地区因台风致减产及收割困难,贸易商、粮食企业提价收购加上农户惜售导致上量缓慢,玉米价格仍维持高价局面。且深加工原料库存相对紧张,企业为满足生产需求,不得不提价收购,导致加工成本进一步上升,企业利润大幅压缩。从图4可知,天下粮仓统计的115家深加工企业玉米原料库存降至近3年低位。由图5可知,国内深加工企业加工利润出现分化,河南、河北及山东地区利润大幅上升,黑龙江、吉林及辽宁地区加工利润仍然亏损。

三、淀粉持续去库至低位

深加工企业开机率逐渐增加,天下粮仓统计的39家深加工企业开机率回升至75%附近至近4年高位水平。不过深加工企业仍然面临玉米收购困难的情形,截止2020年10月16日,天下粮仓统计的119家深加工企业玉米收货量64.5万吨,较上周减少19.3%,较去年同期减少5.3%;而136家企业玉米消耗量为121.5万吨,较上周增加4.3%;此消彼长下,深加工企业玉米原料预计仍将紧缺。另一方面,淀粉库存也持续下降至低位,截止10月13日,82家淀粉企业库存为54.8万吨,较上周减少5.9%,较去年同期减少9.5%。

四、淀粉需求复苏预期

因国内疫情控制良好,三季度经济数据复苏显著,据国家统计局:三季度中国GDP增长4.9%,二季度增长3.2%,一季度是下滑6.8%。淀粉下游需求广泛,复苏预期强。不过从淀粉糖方面来看,成本端上涨压力较大,需求恢复尚不及预期。其中结晶葡萄糖价格上涨,企业开机率下降,葡萄糖库存下降至低位;麦芽糖价格趋涨,企业开机率下降,麦芽糖库存下降至低位;果葡糖浆价格上涨,企业开机率稳定,库存下降至低位。下游需求改善预期有望支撑淀粉需求。

五、总结与建议

综上所述,淀粉主力合约技术上呈现多头排列,涨势不变。随着原料玉米价格大幅上涨带来加工成本飙升,且企业原料库存紧张,不得不提价收购,利润大幅压缩,分化严重。而深加工企业开机率近期才快速回升,之前开机率低迷,淀粉持续去库至低位。加上国内疫情控制良好,经济复苏数据显著,淀粉下游需求有复苏预期。目前看来,原料成本攀升且在基本面支撑下,淀粉价格仍有冲击新高可能;不过却也面临需求恢复不及预期及国际疫情冲击波及的可能。建议企业在现货上按需采购为主;期价上谨慎追高,逢低短多思路。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号