高库存格局难逆转 甲醇延续区间震荡

2020-07-29 08:52:42 新浪财经在持续的市场价格低迷后,西北主产区引领的利润性检修暂时缓解了供应压力。

要点提示与策略:

在持续的市场价格低迷后,西北主产区引领的利润性检修暂时缓解了供应压力。但宝丰二期的负荷提升以及安徽临泉30万吨装置投放也将继续压制甲醇(1729, -9.00, -0.52%)反弹高度。甲醇对成本线的冲击是否造成额外性利润检修值得观察。海外方面特别是伊朗地区货源开工率仍然较高,港口面临持续套利货源,进口套利仍在开启,从数据预测来看8月之前沿海港口库存或将持续面对考验,高库存高供应格局难以短期逆转。MTO暂时扛起了甲醇需求的大旗,7月开始MTO检修逐步增多,后市支撑或将减弱。

策略:单边注意09合约支撑位1650一带,上破1800可继续反弹做多,区间较小实际操作意义不大。前期9-1反套获利可出,观察7月底8月初外盘秋检情况。

一、走势回顾

回顾2020年上半年,国内甲醇分别受新冠肺炎疫情和原油暴跌带动的化工系列大跌影响,处于从年初置持续下跌的状态,并且反复下探煤头成本线。春节过后多地受疫情影响复工状况较低,甲醇期货节后大幅补跌,随着国际油价暴跌叠加外围疫情发酵,4月初主力合约最低探至接近1500元。

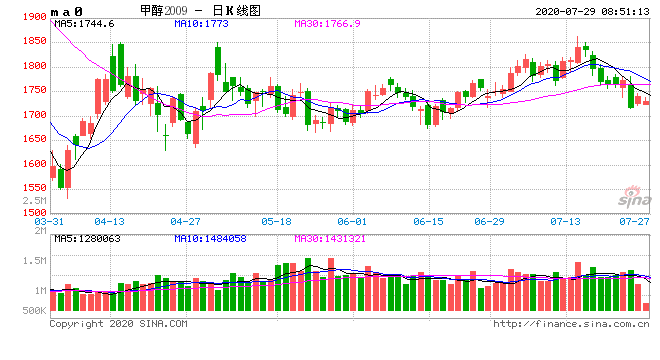

图1:甲醇期现走势

数据来源:wind;华安期货投资咨询部

4-5月初甲醇受到西北区春季减产的提振叠加原油反弹,以及口罩熔喷布紧张导致的PP纤维料大涨炒作同步反弹,但是高度和力度都明显受到压制。五一节后冲击1900元关口失败后再度开跌。随着二次春检部分装置重启,以及宝丰二期部分投产落实,现货市场难以提价,整体氛围一般。从6月开始再次低迷的市场价格促使部分主产区装置重回利润性检修,低价也促使端午节前后拿货氛围稍有好转。但总体来看甲醇市场仍处于弱势低位区间。上半年已过,下半年甲醇仍然面临不小的供需矛盾压力。

二、宏观分析

海外二次疫情来袭 国内“六稳”、“六保”稳步前行

欧美疫情“二阶拐点”大规模复工复产后再次遭受了大规模的病毒侵袭。美国新冠日增确诊甚至突破单日4万人次;目前有36个州报告了新冠肺炎确诊病例增加,多个州已暂停“经济重启”计划。对国内甲醇进出口相对影响较大的中东地区(伊朗)也有一定的感染人数增加现象。但暂时对进口以及当地甲醇开工影响较小。

国内基本面底部也已明确,上半年国内经济数据披露后基本面主要扰动落地,5月份,全国规模以上工业企业实现利润总额5823.4亿元,由4月份同比下降4.3%转为同比增6.0%。当月利润增速由负转正,实现今年以来首次正增长。从生产经营看,5月份,规模以上工业企业每百元营业收入当中的成本为84.29元,同比增加0.21元扰动消除后,政策支持下,基本面回补的趋势和预期修复都可持续。

从细分项来看,房地产和基建投资增速迅速反弹,基建仍然是当前政策的主要抓手。但国内消费端恢复较慢,这一效应也反映在各个环节包括工业品的下游需求力度不足等等,消费端的刺激政策有望进一步加码。疫情冲击经济低点已过,后续修复速度与程度,将取决于政策力度。包括制度改革和逆周期调节政策的力度,在两会政府工作报告上也明确表示了引导各方面集中精力抓好“六稳”、“六保”。“六保”是今年“六稳”工作的着力点。守住“六保”底线,就能稳住经济基本盘;以保促稳、稳中求进,在稳定增长的基础上,走出一条有效应对冲击、实现良性循环的新路子。

三、供需分析

1.利润性检修缓解供应压力 远期矛盾未消除

对于甲醇来说2020年整体供应是继续增长的年份,上半年统计来看国内甲醇产能有所增加,产能增量为榆林60万吨/年,安徽中煤的30万吨/年以及宝丰2期220万吨/年的煤制甲醇装置。上半年国内甲醇产量同比增加,总产量为2648.6万吨,同比增加4.14%。

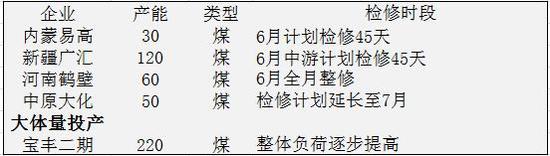

图2:煤头当期检修

5-6月初,西北主产区开启集中春季检修计划,二季度甲醇在供应面可以说度过了上半年“最坏”基本面时期。一方面由于甲醇价格在2020年持续走低,不断向下打破部分生产商成本线,导致主产区企业选择被动的利润性检修;另一方面4-6月份为传统煤头春检放量时节。大体量的中煤远兴60万吨,新能凤凰92万吨,上海华谊100万吨装置等均在5-6月有计划停车。

目前2020年5月检修实际产能761万吨/年,2019年5月检修实际产能493万吨/年。2020年6月计划检修产能536万吨/年,而2019年6月检修产能569万吨/年。

需要注意的是,春检二次的高峰在6月初结束后,市场迎来了再度的低迷。直到利润性减产再度成为主产区的共识,部分企业重新检修停产,在6月中下旬开始改善了供应端矛盾的边际效应。截至6月24日,国内甲醇整体装置开工负荷为60.03%,下跌2.06个百分点;西北地区的开工负荷为69.28%,下跌0.72个百分点。上周期内,西北地区开停车较为频繁,西北地区甲醇开工负荷略有下滑;而山东、河南、重庆地区部分装置停车,导致全国甲醇开工负荷下降。

另一方面今年较大体量投产的宝丰二期装置,5月份开车试产,目前整体负荷逐步提升,在期货盘面上的反应为之前的MA05合约面临的投产压力转移至09合约,虽然短期内主产区的利润性检修稳固了甲醇市场的下底,但远期来看内在供应面压力依然较大。

图3:甲醇开工率

数据来源:wind;华安期货投资咨询部

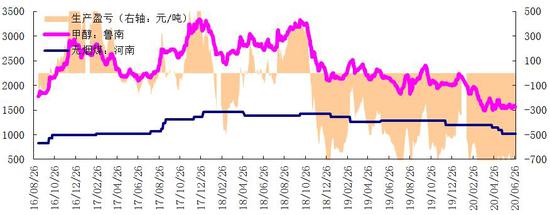

2.整体利润亏损 煤气头短期检修避险

目前甲醇企业利润被压制的比较明显。西北主产区整体较为低迷,依靠利润性检修略有反弹。内蒙北线反弹至1350元/吨,低价刺激下游采购需求,端午节前后出货待发订单有所提升,预计西北厂库压力会受到低价刺激暂缓压力。6月下旬六大电力集团合计耗煤67万吨,合计电煤库存1562.72万吨,存煤可用天数23.32天。近期气温逐步升高,随着迎峰度夏窗口的来临,主要电厂日耗维持近年来高位,煤炭上下游去库存加快,动力煤(555,0.20, 0.04%)价格反弹。而近期甲醇价格受由于自身基本面对成本支撑不甚敏感,甲醇生产利润压缩明显。后市继续观察额外的利润性减产给西北地区现货带来的市价影响,以及西北区降库存情况能否提振利润至关重要。

图4:煤制甲醇生产企业利润

数据来源:wind;华安期货投资咨询部

3.中东伊朗持续到港 未来进口压力仍大

从6月25日至7月12日中国甲醇进口船货到港量在60万吨附近,对比从6月19日至7月5日中国甲醇进口船货到港量在70万吨附近,到港压力边际稍降,但绝对值仍高。纵观目前整个华东华南甲醇库存。目前也处于绝对数值上的历史高位。

图5:华东、华南港口甲醇库存

数据来源:wind;华安期货投资咨询部

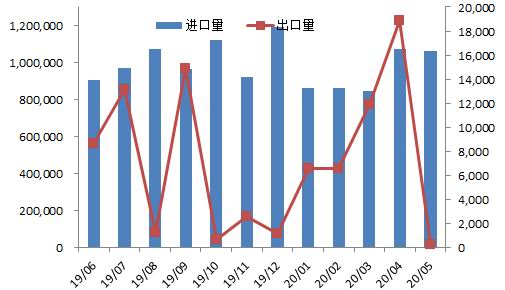

图6:甲醇进出口量

数据来源:wind;华安期货投资咨询部

6月中旬已发生分地区到港:太仓到港快速回升,罐容压力仍大;非太仓江苏地区继续承担分流压力,到港持续相对高位;浙江6月中到港压力也相对偏大;而华南地区作为分流承担地区,表现为整个5月分流到港持续高位,6月上中稍降阶。

虽然我国甲醇整体进口依存度只有20%不到,但这些进口多集中在华东沿海地区,造成沿海地区甲醇的进口依存度约60%以上,并且华东地区甲醇价格和期货盘面相关性最强,因此进口是影响甲醇价格的重要因素。

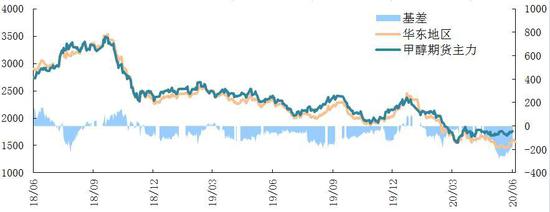

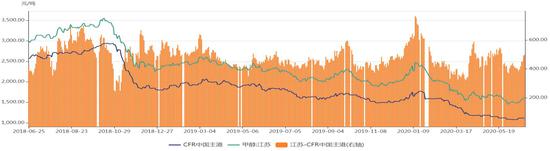

图7:内外盘套利趋势

虽然海外的确已经出现二次疫情复发的苗头,但海外甲醇开工目前仍然不见回落,尤其是对我国影响较大的中东伊朗地区。伊朗存量装置前期就基本处于开工阶段,近期伊朗供应压力继续增大,伊朗新增产能方面Kimiya6-7成,busher7-8成,伊朗继续贡献供应增量。后期来看,8月开始一般为伊朗惯例秋检时段,届时关注到港量级变化。东南亚这边马油正常运行。欧美方面俄罗斯目前低负荷,8月有检修计划。中南美,梅赛尼斯于特立尼达及智利装置4月开始长停,特立尼达HTML两套100万吨装置检修。

对比观察内外盘套利趋势,19年开始价内外价差就走在趋势向上的过程中,2020年后全球甲醇价格都有所降低,但套利价差仍处于380元以上的范围内,6月份价差维持在450元附近。伊朗供应压力背景下,CFR中国持续探底,中国进口窗口仍然继续打开。

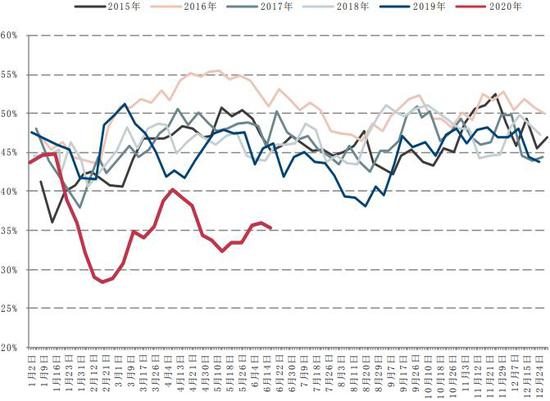

4.传统下游需求一般 MTO扛起大旗

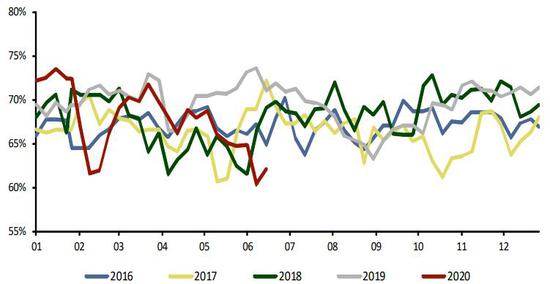

甲醇传统下游自今年以来受到疫情推迟复工,制造业端同比下降等影响整体表现一般,相比于MTO等新兴需求传统下游需求被抑制的更为明显。尤其是甲醛等行业由于受终端板材、房地产等行业的影响,开工下滑不如往期。但在6月底出现了一定的触底反弹迹象。截止6月底传统下游平均开工率约33%,环比5月份反弹1.2%。而甲醇外购MTO方面加权开工率相对较高,约为80%左右,环比5月份继续上涨。

MTO装置由于近期甲醇价格再度变得低廉而获得了充分的成本优势,而下游PP、PE等价格表现超出预期,一方面有原油反弹的连带效应,一方面前期熔喷布炒作缓解后PP价格并未如市场预期大跌,MTO利润达到700-900元区间。

图8:甲醇传统下游开工率

图9:外采型MTO利润

从MTO装置6月检修情况来看(1)南京诚志一期于6.14检修15天左右。(2盛虹6-7月前期有检修传闻,未兑现。(3)鲁西甲醇及MTO于7月初有复工计划。(4)中原乙烯7月有检修计划。5)蒲城甲醇MTO于5.12至7月初,中天合创两期甲醇及MTO于6.4至7月初检修,延长中煤榆林甲醇及MTO在6.20日至8.15检修。6)大唐7月计划检修25天。接下来MTO仍有较多装置检修计划,暂时扛住大旗的MTO对甲醇后市需求提振有限。

四、市场展望

在持续的市场价格低迷后,西北主产区引领的利润性检修暂时缓解了供应压力。但宝丰二期的负荷提升以及安徽临泉30万吨装置投放也将继续压制甲醇反弹高度。甲醇对成本线的冲击是否造成额外性利润检修值得观察。海外方面特别是伊朗地区货源开工率仍然较高,港口面临持续套利货源,进口套利仍在开启,从数据预测来看8月之前沿海港口库存或将持续面对考验,高库存高供应格局难以短期逆转。MTO暂时扛起了甲醇需求的大旗,7月开始MTO检修逐步增多,后市支撑或将减弱。

策略:单边注意09合约支撑位1650一带,上破1800可继续反弹做多,区间较小实际操作意义不大。前期9-1反套获利可出,观察7月底8月初外盘秋检情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号