李海:谈中国糖市的未来

2019-06-03 09:18:40 泛糖科技“第一个重要的问题就是搞清楚糖市的未来。现在好不好不要紧,关健是未来好不好才是最要紧,看市场,得看未来,这个未来不是指一年半载,是指长达二三年的末来。”

【2019糖博会精粹】

李海谈中国糖市的未来

“第一个重要的问题就是搞清楚糖市的未来。现在好不好不要紧,关健是未来好不好才是最要紧,看市场,得看未来,这个未来不是指一年半载,是指长达二三年的末来。”

全球糖市:

天灾+人祸,明年全球供应出现缺口

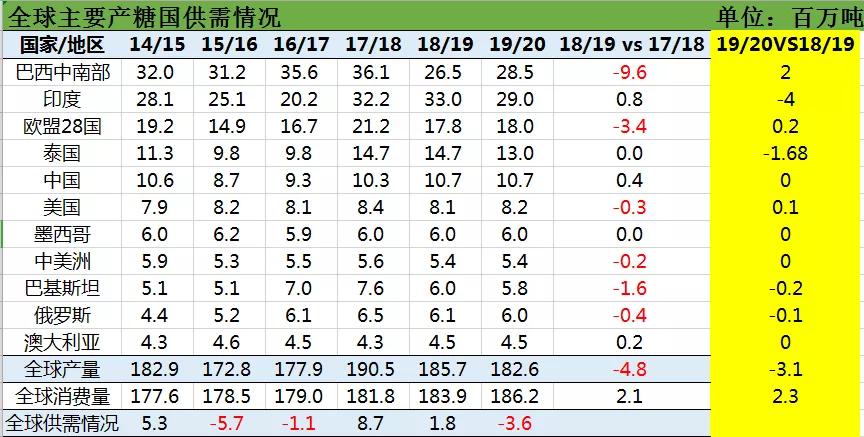

印度持续增产拖累全球糖价上涨。印度连续两年高产导致过剩库存约1000万吨,库存高企使国际原糖价格从24美分/磅直降至10美分/磅。受国际糖价低迷所累,巴西糖厂负责累累,产能转向乙醇生产,糖醇比达到创记录的3.5:6.5,去年原糖产量已减少1000万吨,今年巴西中南部开榨一月有余,但糖的生产比例仍然低于35%,只要国际原糖价格一直低于13美分,巴西的原糖生产比例就不会提高,减产仍将继续。

欧盟2018年因取消补贴政策,产量巨降300多万吨,至今难恢复元气。泰国由于收购价降低及天气干旱,下榨季也将出现减产。此外,中国制糖企业也出现巨幅亏损,国内产量难有大幅变动,国内产量小幅变动对国际糖价影响微弱。

按照目前12美分/磅的国际糖价,各食糖主产国的甘蔗种植面积与产能难以持续增长,于是全球食糖去库存和减产能开始了。

人想减产,老天爷来帮你加大减产力度。干旱来了!

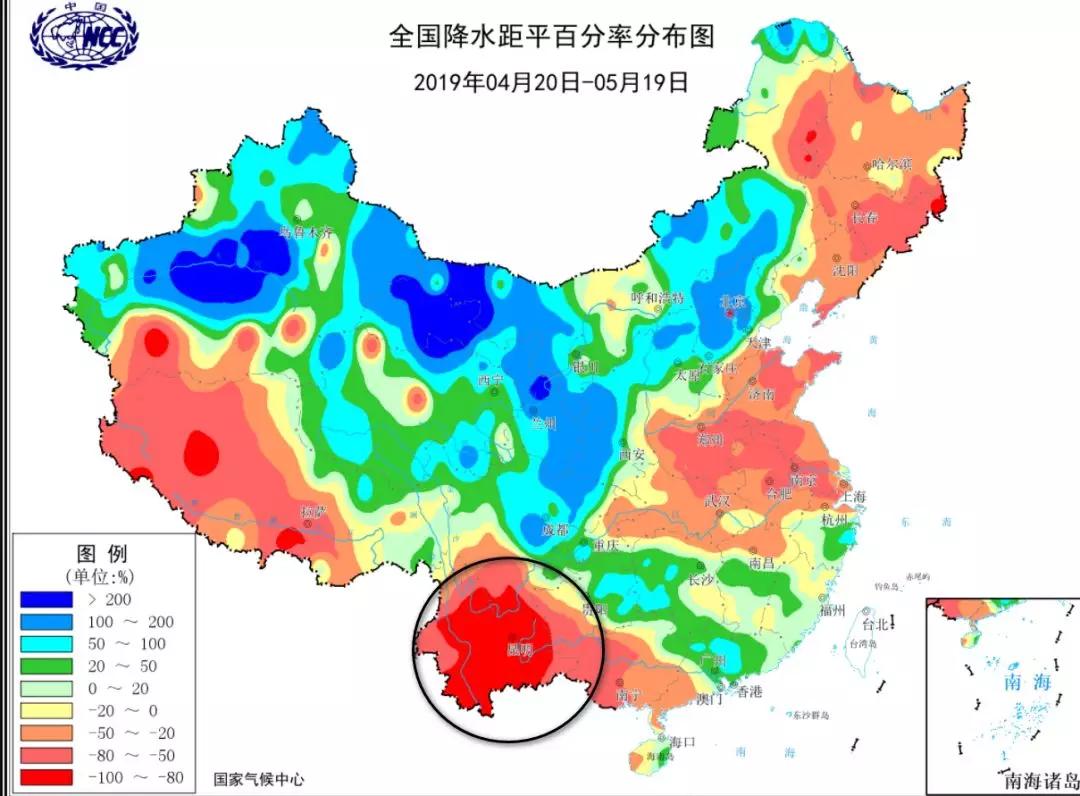

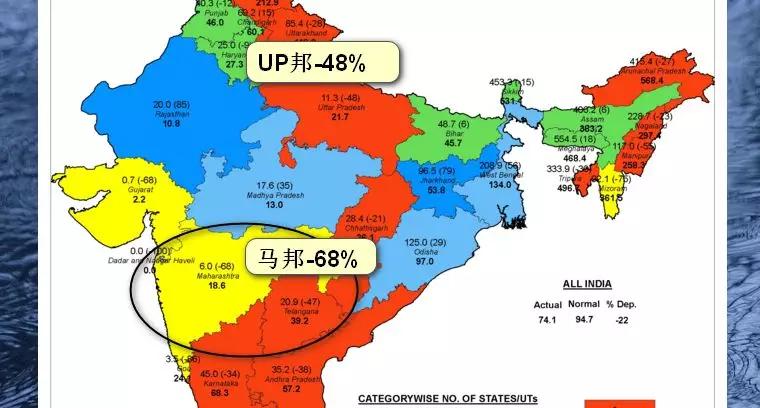

本榨季,一场干旱正在席卷东南亚大地。云南、印度、泰国遭受严重旱灾,印度第一大蔗区北方邦降雨同比减少48%,马邦同比减少68%。ENSO系数模型显示,环太平洋与印度洋地区可能有短暂的厄尔尼诺,厄尔尼诺与印度的季风期降雨不足甚至干旱相关程度很高,在甘蔗主产区大面积干旱的背景下,严重影响了印度甘蔗种植生长,泰国因蔗价过低和干旱也将减产170万吨,可预期全球产糖量将有400-600万吨的减产。

在“天灾+人祸”背景下,全球供需由供过于求逐渐向供不应求转变,预计19/20榨季全球糖产减产约400-600万吨,明年供应缺口在360-600万吨之间。

目前的国际糖价仍在低价区运行,盘得越久,以后上得越快。国际糖市一定会有美好的未来!

国内糖市:

坚信政策利多

第二个重要的问题就是国内的政策。到底是利多一点还是利空一点?这对一个与国外暂时分割开的国内市场是极其重要的。

国库放储、扩大进口、配额外关税降低、进口配额管理取消等利空传言扑面而来,市场预期低成本的进口糖将大量涌入国内市场。在目前贸易战的大环境之下,市场对国内糖市政策的看法形成一致偏空。

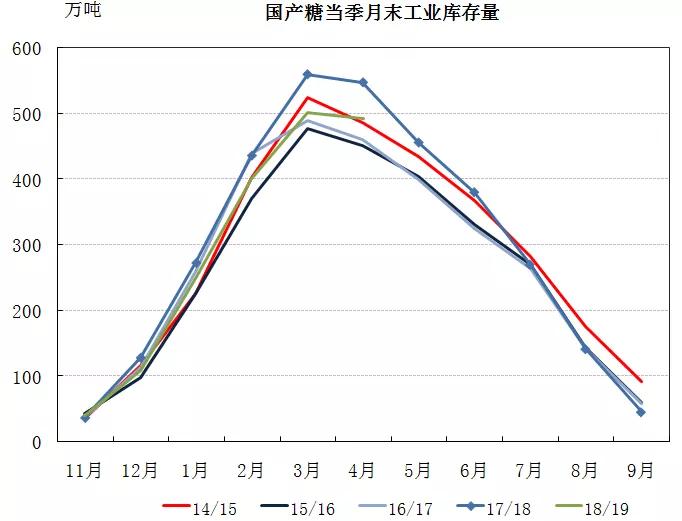

农业是国家第一重点保护行业,在全行业奄奄一息之际,国家实质利多政策已经形成。在无直补政策的前提下,实施国库抛储、增加进口和放开配额限制还为时尚早,而今年实行直补政策的可能性较小。中国食糖正在去库存,工业与流通环节的库存水平都低于去年同期,今年截止到4月底,累计销糖大幅高于去年同期。从2017年2季度开始,现货长期升水盘面,仓单已经降至几年最低水平。走私糖的数量同比至少缩减50%。其实政策一直都是利多的,明年5月份降低关税可以大量进口?你信,我却不信。

在关税配额和打私的管理下,今年国内糖销售好库存低,熊牛拐点可期。

一定要坚信党和政府不会抛弃困境中挣扎的食糖行业!

本文内容来自于李海先生在2019中国糖业博览会分论坛——智慧糖业发展论坛上的发言。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部