看二季度豆粕市场如何进退?

2019-04-03 09:29:56 农产品期货网一季度南美天气整体风调雨顺,仅仅1-2月份巴西出现局部干旱,市场进行阶段性炒作,但是在美豆库存高企的背景下,对美豆价格影响力度减弱。

一、 大豆价格影响因素分析

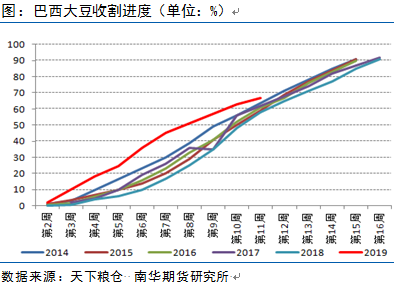

1、南美豆产量恢复性增长。一季度南美天气整体风调雨顺,仅仅1-2月份巴西出现局部干旱,市场进行阶段性炒作,但是在美豆库存高企的背景下,对美豆价格影响力度减弱。目前巴西新作收割进度高于五年同期,据AgRural称,截至3月28日,巴西大豆收割工作已经完成67%左右,相比之下五年平均进度为65%。另外随着巴西部分地区迎来有利降雨,提振了一些地区的作物单产,包括戈亚斯州、巴伊亚州及圣卡塔琳娜州在内的州的大豆平均单产料增加,因此AgRural上调巴西2018/19年大豆产量至1.129亿吨(2月份1.125)。

阿根廷方面,在经历上年度阿根廷大豆严重减产后,2018/19年度阿根廷大豆呈现恢复性增产,阿根廷经济部发布报告称,2018/19年度阿根廷大豆产量将达到5400万吨;罗萨里奥谷物交易所预计2018/19年度阿根廷大豆产量为5200万吨;布宜诺斯艾利斯谷物交易所预计产量为5300万吨。对比来看,较去年同比增长幅度在37.6%-42.8%。值得关注的是,虽然本年度巴西大豆产量预计同比去年下降3.35%,但是对比近五年来看,大豆产量仍居于第二位,以及根廷大豆恢复到往年正常水平,叠加3月份USDA供需报告显示美国新季大豆产量预期再创新高,整体来看,全球大豆供给较为宽松,对大豆价格形成压制。

2、美豆出口销售下降。美国农业部数据显示,截止3月22日,2018/19年美豆出口净销售为2838.4万吨,较2017/18年同期的4012.1万吨减少1173.6万吨,降幅达到29.25%,其主要原因是受中美贸易摩擦影响——我国进口美豆数量明显下降,截止3月21日,2018/19年度美国对华大豆销售总量(已经装船和尚未装船的销售量)为1122.2万吨,较去年同期的2853.7万吨减少60.7%。此前中美谈判中我国承诺进口美豆2000万吨,但是从实际进口数据来看,我国仅仅完成一半的数量,主要是在我国进口美豆维持28%的高关税下,美豆进口成本维持高位,而且二季度巴西大豆集中上市(以巴西最大的主产区马托格罗所为例,2019年1-2月份对华出口销售76%,去年同期为61.2%),这将继续挤占延后出口的美豆的市场份额。另外二季度重点关注中美贸易磋商结果,如果4月份两国达成贸易协议,那么我国将恢复对美豆的进口,或将部分缓解美豆库存压力,但是如果尚不能达成协议,那么美豆出口销售前景较为悲观,在美豆高库存的压力下,预计美豆价格难有起色。

3、展望论坛与天气影响博弈。美国农业部在2月份年度展望论坛发布数据显示,预估2019/20年度大豆种植面积为8500万英亩,同比2018/19年度减幅4.71%,低于预估的8614.4万英亩,玉米种植面积为9200万英亩,增幅3.3%,高于预估的9151.2万英亩,小麦4700万英亩,减幅1.7%,高于预估的4719.6万英亩。作为对比,IEG Vantage预计美国2019年大豆种植面积料为8549.4万英亩(2月份预估8604.4);Allendale Inc年度调查显示,2019年美国农户预计将种植8,426.3万英亩大豆;Farm Futures预计大豆面积为8590万英亩,同比减少3.7%。另外农业部首席经济学家预估2019/20年度大豆平均价格880美分/蒲,玉米365美分/蒲,小麦520美分/蒲。可以看出,在预期大豆种植面积下降的前期下,预估美豆平均价格仍接近五年最低水平860美分/蒲。

表:展望论坛数据与实际播种面积对比(单位:万英亩)

数据来源:USDA 南华期货研究所

从近6年展望论坛预估与实际播种面积对比来看,正常情况下两者调整幅度不超过20万英亩,然而今年美国天气出现异常情况或将使其出现大幅度偏离。近期暴雨和积雪融化导致内布拉斯加州、爱荷华州和密苏里州发生洪水,美国国家气象局(NWS)称未来数周蒙大拿以及南北达科他州,结冰的内河支流可能会带来更多的洪水。美国国家海洋与大气管理局称,爱荷华州及内布拉斯加州的洪涝可能会在更大范围内持续至5月,叠加3月中旬美国部分地区受到“炸弹气旋”的影响,导致气温持续偏低,预计土壤墒情条件将迫使美国玉米播种工作至少推迟数周甚至更久。由于洪涝导致美玉米播种工作受阻,因此市场预估美豆种植面积将高于此前预期(中西部地区是美国大豆、玉米作物的主要产区,通常情况下,美国农民在每年4月初率先种植玉米,然后4月下旬种植大豆)。如果随着播种工作的陆续开启,若美豆实际种植面积高于8500万英亩,那么在美豆高库存压力下,对美豆期价再次形成利空。

但是也要关注降雨量对后期播种工作开展的影响,未来3个月天气预测数据显示,中西部大豆主产区降雨量仍维持在33%-60%区间,从美国主产区大豆播种时间来看,中西部播种时间为4月下旬至5月初,在严重的洪涝灾情以及强降雨天气的背景下,预计美豆播种工作开展期间天气炒作的可能性提高,二季度期间或将提振美豆价格。

4、种植意向报告意外低于预期。3月30日凌晨美国农业部公布了种植意向报告,数据显示2019年美国大豆种植意向面积8461.7万英亩,较去年实际面积8919.6万英亩减少457.9万英亩,亦意外低于2月份展望论坛的8500万英亩以及市场平均预期的8619.1万英亩;玉米9279.2万英亩,不仅高于市场平均预期的9118.4万英亩,亦高于去年实际面积的8912.9万英亩。

表:种植意向面积数据(单位:百万英亩)

数据来源:USDA南华期货研究所

但是值得注意的是,现阶段美国新季农作物尚未开始播种,且种植面积调查是在3月份前两周完成,随后中西部玉米种植区多地出现洪水,目前洪涝灾害仍在持续,若洪涝及强降雨严重影响玉米的种植,那么新季大豆的实际种植面积仍有待商榷,或将在洪水退去后大豆实际种植面积再度增加,因此二季度重点转向关注美国洪水灾情以及播种的天气变化情况。

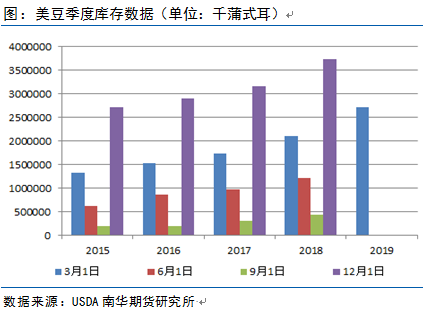

5、季度库存创历史同期新高。2018/19年度美豆产量再创新高至45.44亿蒲以及中美经贸摩擦影响,美豆对华出口呈现明显下滑,美豆全年出口销售数据不及往年同期,致使USDA月报以及12月末季度库存数据均维持高位,在3月末季度库存报告中也不例外,截止3月1日大豆库存27.16亿蒲式耳(市场预期26.83亿蒲式耳,预估区间20.95-27.97亿蒲),去年同期的21.09亿蒲式耳;玉米库存86.05亿蒲式耳,高于市场预期的83.36亿蒲式耳。

虽然本次报告数据基本符合市场预期,但从历史美豆出口销售数据来看,二季度陈豆销售处于季节性低位,但今年与往年不同的是,美陈豆库存量充裕,后期应重点关注中美贸易关系的演变,如果中美双方在4月份达成贸易协定,我国恢复对美豆的进口,那么美豆高库存或将得到部分缓解,届时将提振美豆期价,如果尚不能达成贸易协定,预计美豆庞大的库存压力短时期难以消化,但是在利空出尽的前提下,对期价不会掀起太大波澜。

二、 豆粕价格影响因素分析

1、中美贸易谈判积极推进。中美贸易摩擦自2018年3月份开始至今已经持续一年之久,虽然目前仍未达成具体的贸易协定,但是自2018年11月30日中美首脑在G20峰会会晤,双方达成共识,高级贸易代表保持密切联系,并且在2018年12月14日,美国公布对中国2000亿美元商品加征关税时间调整为2019年3月2日凌晨0时1分,至此中美两国紧张的贸易关系暂时得到一丝喘息。当前我国进口美豆的关税仍维持在28%,因此后期关注的重点是我国是否取消对美豆加征的25%的关税政策,如果4月份中美双方达成贸易协议,并且取消两国加征的高额关税政策,届时我国将逐渐恢复对美豆的进口,对国内豆粕价格来讲继续利空。但是对于美豆来讲,高库存压力有所缓解将提振价格,在进口成本的支撑下,预计豆粕下跌空间有限。如果4月份中美两国尚不能达成贸易协定,那么在二季度巴西新豆集中上市,以及国内非洲猪瘟疫情影响豆粕需求,在供给宽松和需求疲软的背景下,预计豆粕价格难有起色。

2、生猪存栏受创,豆粕消费下降。自2018年8月份非洲猪瘟疫情爆发以来,截止3月21日全国共有28个省份发生家猪(113起)和野猪(3起)非洲猪瘟疫情,目前来看没有发生非洲猪瘟疫情的省份为新疆、西藏、海南、香港、澳门、台湾省,官网公布数据累计扑杀超过91.6万头。作为对比,Intl Fcstone估计为了阻止猪流感的蔓延,中国已经捕杀了至少1000万头猪。

3月15日农业农村部畜牧兽医局公布数据显示:2019年2月份全国生猪存栏较上月减少5.4%,较去年同期减少16.6%,能繁母猪存栏较上月减少5.0%,较去年同期减少19.1%。另外,因猪瘟疫情影响,我国在加征62%的高额关税下仍大量进口美国猪肉,截至3月7日当周美国向我国出售猪肉23846吨,同比增长超过90%,成为自2017年4月份呢以来最大单。由于生猪存栏、补栏的大幅下降以及扩大进口美国猪肉,导致豆粕下游需求较为疲软,预计豆粕饲料需求将环比下降4.7%-6.8%,利空豆粕价格。而且从俄罗斯发生非洲猪瘟疫情的月份来看,一般情况下随着天气回暖,非洲猪瘟发生的数量和范围越大,届时对豆粕需求将进一步减弱。

值得注意的是,目前随着市场母猪淘汰,生猪补栏弥补不了淘汰母猪,导致生猪存栏量大幅下降,目前局部地区能繁母猪存栏下降40%-50%,市场生猪供给紧缺,推动部分地区生猪价格回暖,目前市场普遍认为猪价上涨有可能会提前到4-5月份,预计新一轮猪周期将提前到来,从而刺激中小型养殖户补栏积极性,届时将带动豆粕需求量略有增加,但是非洲猪瘟仍在发酵,大型养殖场受疫情影响补栏动作缓慢,以及生猪自身生长周期较长,预计二季度对豆粕价格提振力度有限。

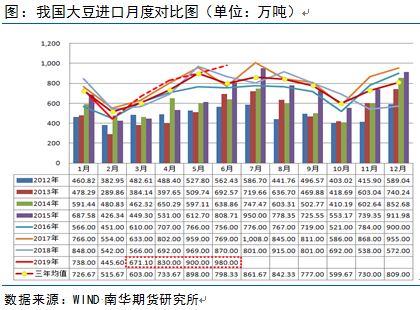

3、大豆到港预期增加,供给较为宽松。据海关数据显示,2019年2月份我国大豆进口量为446万吨,较1月份的738万吨减少40%,较上年同期542万吨减少17%,2019年1-2月份大豆进口总量为1184万吨,较去年同期减少14.8%,主要原因一是2月份适逢春节假期,二是在于非洲猪瘟疫情导致生猪存栏及补栏不佳,从而降低了大豆饲料需求。

截止3月22日当周,国内沿海主要地区油厂进口大豆总库存量372.04万吨,较去年同期425.59万吨减少12.58%。根据Cofeed调查统计,2019年3月份预报到港为671.1万吨,4-6月份预估值分别为830万吨、900万吨、980万吨。对比来看,今年二季度大豆进口量高于去年同期,而且在下游需求不佳的背景下,整体大豆供给仍较为宽松。

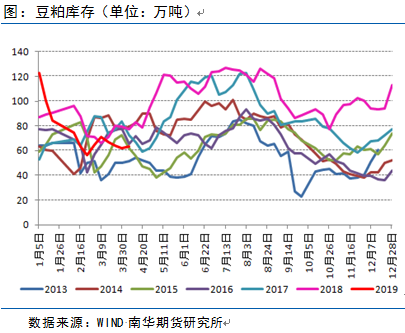

4、豆粕需求不佳,库存或将增加。受非洲猪瘟疫情影响,2018年四季度豆粕库存压力明显,结转到2019年1月份豆粕库存达到120万吨左右,创出近7年同期高位,但是随着春节假期、豆粕胀库、以及环保检修等因素导致油厂开机率下降或停机,另外3月份开始豆菜价差缩窄至300元/吨左右,豆粕替代性提高,促使豆粕现货成交量逐渐增加,令豆粕去库存速度加快,截止3月29日当周,国内沿海主要地区油厂豆粕总库存量63.22万吨,较去年同期79.01万吨减少19.98%。

目前来看,由于油厂前期高库存压力缓解,大部分油厂陆续恢复开机,而且随着未来大豆到港量的增加,后期大豆压榨量有所提高,叠加非洲猪瘟疫情仍在发酵,且3月25日辽宁地区发生禽流感疫情,预计二季度豆粕下游需求难有重大起色,豆粕库存有望继续回升,届时对价格形成压制。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部