供应压力仍在,糖价底部震荡

2019-01-14 09:07:14 中粮期货研究中心 张欣萌2017/18榨季,国产糖进入增产周期第二年,糖产量同比增加102万吨,或11.0%至1031万吨,较2015/16榨季增产161万吨。

第一部分 国内食糖市场

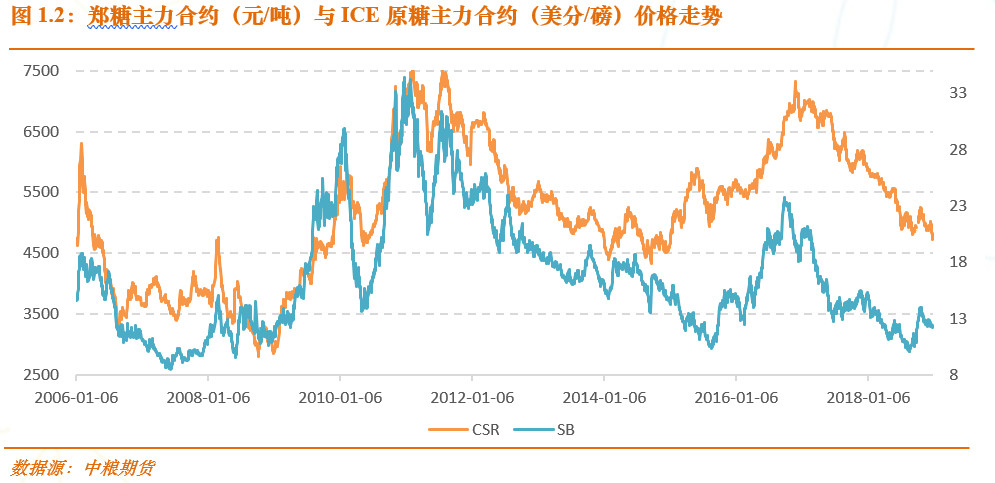

一、国内糖价走势回顾

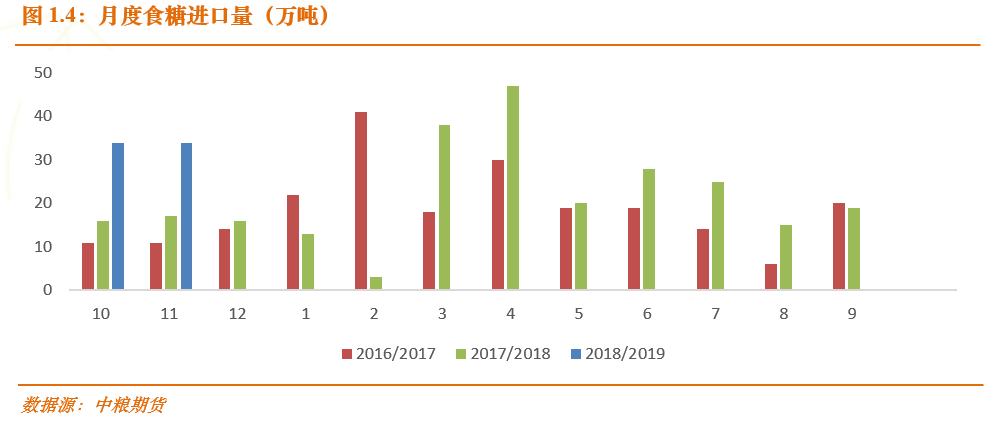

2017/18榨季,国产糖进入增产周期第二年,糖产量同比增加102万吨,或11.0%至1031万吨,较2015/16榨季增产161万吨。进口量同比小幅增加27万吨至257万吨,主要因2018年进口许可证发放数量增加至150万吨,2017年仅为100万吨。从2015/16榨季开始,由于内外价差拉大,走私利润高企,走私量常年维持在200万吨以上,成为了国内食糖市场供应端不可忽视的重要组成。经测算,2017/18榨季走私糖数量预计在280-300万吨左右,超过官方进口数量。这与实施贸易保障措施关税,无形中拉大了内外价差息息相关。需求方面,2017/18榨季全糖消费走出低迷态势,预计整体小幅增长。但淀粉糖替代的影响仍在不断发酵中,抹平了全糖消费增长对白糖的利好,预计2017/18榨季白糖消费基本持平。整体而言,2017/18榨季国内白糖市场供应全面增加,消费无明显增长,价格在增库存的打压下一路下行。

从价格走势来看,2018年可分为三个阶段。首先是2018年初至5月底,国内糖价在内外市场双双增产的打压下一路下行。郑糖主力合约价格从年初5923元/吨连续下行至5月底5455元/吨,累计跌幅达7.9%。进入6月之后,随着国产糖收榨,市场焦点转向库存消化。但当时受到走私糖冲击以及消费低迷的影响,去库存进度堪忧:一方面产区库存消化缓慢,另一方面期货盘面上甜菜糖仓单流出缓慢。因此,糖价进入加速下跌阶段,主力合约价格跌破所有产区生产成本,最低跌至4752元/吨(7月13日)。随后,国内市场开始逐渐出现利好支撑。首先,7月16日商务部发布了关于取消不适用食糖保障措施国家(地区)名单的公告,从8月1日起所有配额外食糖进口关税全部为90%,无50%低成本进口糖。此外,从7月下旬开始,政府打击走私糖力度加大。同时,8月17日缅甸政府停发了白糖转口贸易的执照,从缅甸入境的走私糖明显减少,为国产糖尤其是甜菜糖的销售带来了机会。受此提振,糖价止跌反弹。但上方压力依然明显,主要受制于长期增产预期打压,糖价进入震荡阶段。

二、国内市场供求分析及展望

1、内蒙甜菜产量大幅增长,国产糖进入增产第三年

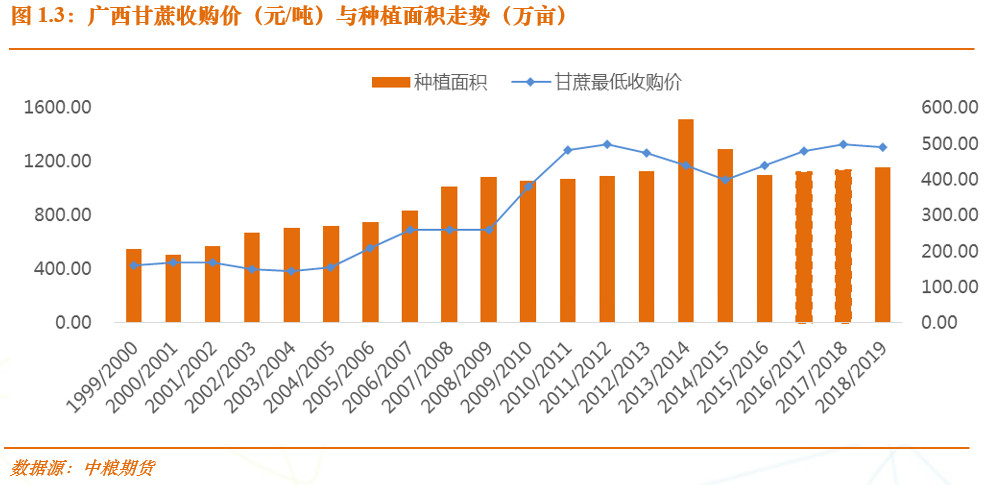

2017/18榨季,国产糖产量同比增加102.19万吨,或11%,至1031.01万吨,进入国产糖增产第二年。其中,广西、云南等甘蔗主产区是增产的主要来源。其中,广西增产73万吨至602.5万吨,云南增产19.07万吨至206.86万吨。糖价上涨、甘蔗收购价上调使得农民种植意愿提高、甘蔗种植面积增长是增产的主要原因。另外,良好的天气也令甘蔗单产明显提高。此外,内蒙古的甜菜糖产量由于产能受限,仅小幅增加了1.67万吨,但是在2017/18榨季内蒙古甜菜糖产能开始急速扩张。据2017年的调研资料显示,包括新建、扩建在内的新增产能预计在3.3万吨/日左右,并都计划于2018/19榨季投产,也成为了2018/19榨季国产糖增产的主要动力。

2018年9月20日,内蒙古产区率先开榨,拉开了2018/19榨季国产糖生产的序幕。2018/19榨季,内蒙总产糖量预计达到70万吨左右,增幅达46%。如此大幅的增产一方面与产能大幅扩张有关,另一方面也与甜菜的种植收益较玉米等替代作物更具吸引力,刺激了甜菜面积增长有关。甘蔗糖方面,整体呈现小幅增长的态势。其中,广西预计小幅增产1%至610万吨,云南增产2%至212万吨,广东增产3%至90万吨。综合来看,2018/19榨季,全国总产糖量预计在1069万吨左右,同比增加38万吨,国产糖进入增产第三年。

2018/19榨季,对于国产糖来说,除最终产量外,市场最关注的是直补政策。在2018年11月召开的海南糖会上多次提出了包括直补、工业临储在内的补贴政策需求。在国内、外糖价纷纷跌破生产成本的背景下,要做到保障种植面积、保障农民收益,同时又不能让糖企大幅亏损的情况下,离不开政策的支持。而且,保障措施关税还仅剩一年多的时间,结束后国内市场面临的压力将加剧。因此,市场需要直补政策保护国产糖。但从时间上来看,本榨季实施的可能性较小。

2、进口政策存变数,走私压力持续存在

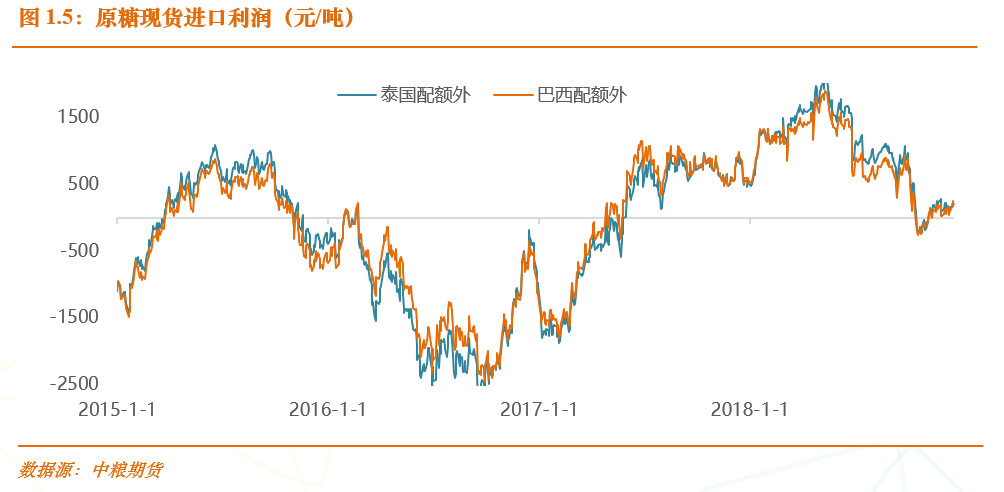

从2017年5月22日起,食糖配额外进口实施保障措施关税,为期三年,进口关税每年递减5%,分别为95%、90%和85%。其中,对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。受此影响,进口糖构成比例发生明显变化。此前,巴西、泰国分别是原糖和白糖的主要来源国。但保障措施关税实施后,从两国进口糖数量明显减少,但从萨尔瓦多、南非等不适用保障措施的国家进口食糖的数量明显增多。数据显示,从2017年5月至2018年3月,从巴西进口原糖数量仅为9.42万吨,但从萨尔瓦多进口原糖的数量为16.32万吨。但从2018年8月1日,商务部取消了不适用保障措施的名单。预计后期巴西、泰国将再次成为进口糖的主要来源国。总量方面,2017/18榨季由于进口许可证发放数量同比增加,进口总量同比增加32万吨至257万吨。

2018/19榨季,配额外进口许可证发放数量还是未知数,市场普遍预计2019年发放的数量与2018年基本持平。但政策存在一定不确定性。一方面是中国是否会对印度进口糖给予一些优惠政策。由于印度国内库存压力大,甘蔗欠款问题亟需解决,印度政府曾到访中国洽谈进口事宜。现在市场上暂无明确说法,具体可分三种情景讨论。一是与印度达成进口数量约定,数量计入配诶外进口许可证发放数量中,且关税按照保障措施关税收取。这种情况对国内市场影响较小,只是改变了进口糖来源结构。二是数量计入配额外进口许可证发放数量中,但关税给予优惠政策,这将增加低成本进口糖数量,对市场带来一定压力。三是数量不计入配额外进口许可证发放数量,且关税给予优惠政策,这对国内市场影响最大,等于增加额外供应。另一个政策不确定来自巴西。2018年10月,巴西已经在WTO就中国的食糖进口限制提出申诉。巴西方面表示,它质疑中国对进口食糖的“保障措施”、关税配额措施以及对额外配额“自动进口许可”等制度。若WTO最终进行裁决,那么可能会对国内现行的进口政策带来影响。整体而言,2018/19榨季进口总量预计同比基本持平,但政策端存在潜在利空影响。

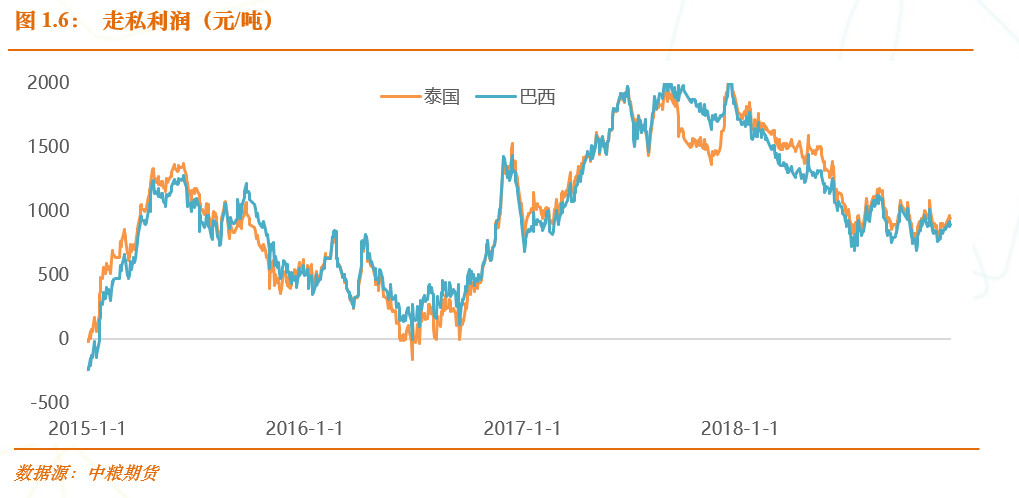

走私方面,国内收紧的进口政策无形中拉大了内外糖价的价差,令走私利润维持高位。从过去三年的经验来看,只要利润存在,走私糖就很难遏制。尤其是沿海的走私出现后,打击难度大大加大。2017/18榨季,国内走私糖数量预计高达280-300万吨左右,与2015/16榨季高峰期相当。除了利润可观,走私糖来源也将更加充裕。随着印度出口预期增强,作为曾经国内走私糖主要来源地之一,对缅甸、台湾等地的出口量或将大幅增加。因此,在利润驱使、来源充足的双重打压下,2018/19榨季走私糖压力将持续存在,也将成为影响国内市场供需格局的最大不确定性因素,是决定价格底部的关键因素。

3、终端消费疲弱、消费替代持续增长

近年来进口量的增长增加了国产糖的销售压力,同时其全年连续供应的特点逐渐熨平了国内食糖采购的季节性特征。从2013/14榨季开始,政府倡导的限制“三公消费”等举措抑制了食品行业的季节性需求,导致传统的春节消费旺季、夏季饮料消费高峰、中秋消费旺季等几个关键时点的国产糖销售量并未出现明显好转。

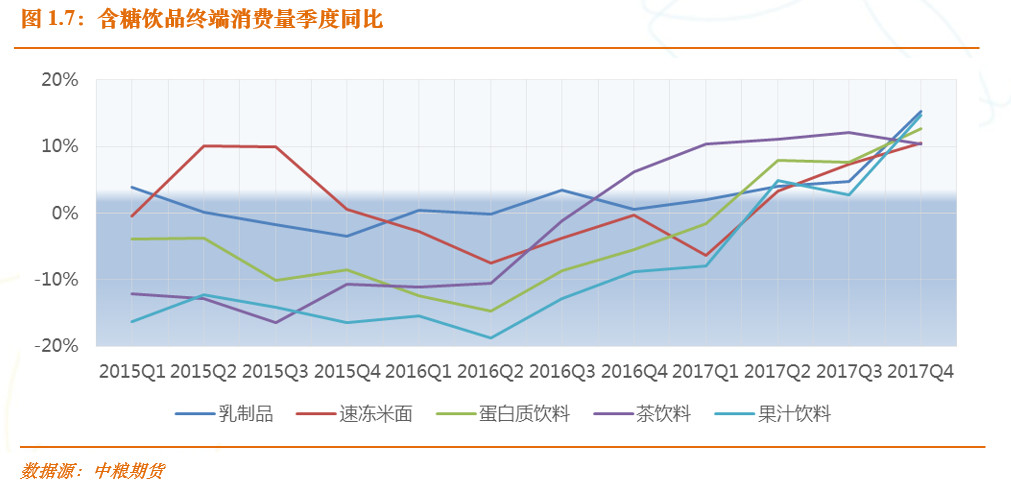

过去14年间,随着人口增长与城镇化的推进,年均食糖消费复合增长率约为6%左右,但伴随人口红利消失、经济增速下滑、饮食习惯的调整,近几年国内食糖消费增速有明显放缓迹象,尤其是2015/16榨季和2016/17榨季,全糖消费呈现了持平或小幅下滑的局面。进入2018年,全糖消费有所回暖,预计2017/18榨季全糖消费小幅增长。但是从2015年9月开始,随着国内糖价步入牛市周期,淀粉糖与食糖的价差不断拉大,2016/17榨季替代价差基本维持在3500-4000元/吨的高位,刺激了终端企业开始大幅用淀粉糖替代食糖未做生产原料。2017/18榨季,虽然替代价差不断缩小,但是终端企业替代的余波依然存在。由于替代的过程涉及配方更改、新品研制等流程,有些企业的替代虽然开始于2016/17榨季,但是最终的替代量却体现在了2017/18榨季。因此,综合考虑2017/18榨季食糖消费预计同比持平。

2018/19榨季,替代价差预计仍将维持低位,对替代或将带来抑制作用。考虑到全糖消费将维持小幅增长态势,食糖消费量或将再次回到小幅增长的周期。

4、国储去库存或成常态

2016/17榨季,国内糖价长期处于6000元/吨以上的高位,政府时隔三年再次进行了储备糖的抛售,总计抛储8次,共120万吨。从此次抛储的节奏来看,体现了政府以调节市场为主的目的,对抛储可能会对市场带来的利空影响十分谨慎。2017/18榨季,国内糖价开始进入熊市周期,抛储暂缓。

进入2018/19榨季,政府对待储备糖抛售的态度或已发生转变。据了解,2019年储备糖将出库40万吨进入市场销售。但2018/19榨季,不论是国产糖还是进口糖,都存在供应压力,市场不需要国储糖来补充供应。但若政府依然决定抛储,那意味着未来国储糖去库存或将成为常态。

三、国内食糖市场展望

从2016年11月29日国内糖价创下7314元/吨的高位后,价格一路下行,正式步入熊市周期。纵观2018/19榨季:国产糖进入增产周期第三年;进口总量预计维持不变,政策存在潜在利空影响;在内外价差维持高位的情况下走私预计仍将持续打击国内市场;再加上储备糖出库的可能,总供应压力较大,糖价缺乏大幅上涨的基础。但由于全球市场预期好转,国际糖价难以再次大幅下跌,这将对国内糖价带来一定支撑。因此,2018/19榨季预计国内糖价呈现底部震荡走势,主要运行区间预计为【4500,5500】元/吨。政策风险是最大的不确定性,或将对糖价带来意外冲击,需要谨慎防范。此外,政策或也将成为决定国内市场能否在2018/19榨季结束后跟随国际市场一起走出熊市阴霾的关键因素。

第二部分 国际市场展望

一、国际糖价走势回顾

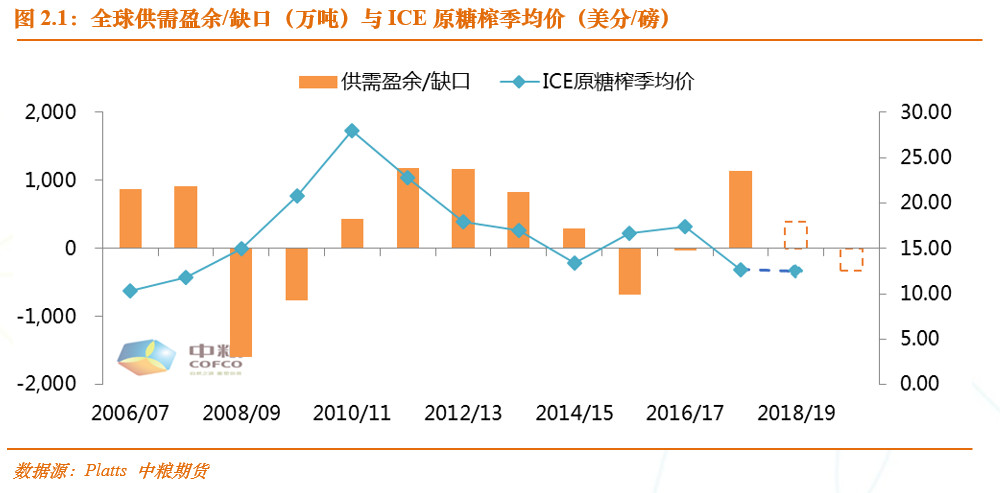

从2015/16榨季开始,全球食糖市场结束了连续5年的供需盈余,进入去库存阶段,糖价也因此止跌反弹,开启了一轮新的牛市。但随着高价刺激生产,以及主产区天气良好,在短短两年之后,从2017/18榨季开始全球市场再次进入增库存阶段。在2017/18榨季初,市场对于增库存水平的预估非常谨慎,仅为300-500万吨。但随着北半球压榨的进行,印度、泰国和欧盟等主产国的产量预期不断上调,最终榨季供需盈余高达1142万吨,超过了2015/16榨季和2016/17榨季缺口总和,这意味着2017/18榨季末库存达到历史高位。在如此悲观的基本面下,国际糖价一路下行,ICE原糖主力合约跌破2014/15榨季10.13美分/磅低位,最低跌至9.91美分/磅。

从价格来看,2018年国际糖价走势大体可分为四个阶段。首先,从2018年初至5月11日,国际糖价在增产预期不断上调的打压下一路下行,从年初15.32美分/磅最低跌至10.93美分/磅,跌幅高达28.7%。从5月中旬开始,巴西中南部持续干旱引发市场的担忧,随后印度建立300万吨储备政策以及巴西卡车司机罢工等消息继续推升糖价,最高反弹至12.97美分/磅。在此期间,管理基金不断加空,净空持仓创下历史最高水平,为164201手。但进入7月份之后,随着巴西中南部进入压榨高峰期,加之印度、泰国天气良好,2018/19榨季继续增产的预期较为强烈,糖价进入新一轮的下跌。9月26日,印度政府公布了500亿卢比糖业补贴计划,其中包括500万吨出口配额。市场关注的印度2018/19榨季补贴政策最终落地。当日,国际糖价再次跌破前低,10月合约最低跌至9.83美分/磅。在印度出口利空出尽之后,糖价触底反弹。同时,巴西选举传出利好消息,雷亚尔大幅升值,加之原油价格走强,国际糖价强势反弹,主力合约最高反弹至14.24美分/磅。但进入11月后,随着北半球陆续开榨,市场供应压力加大,糖价连续回落至12.5美分/磅左右。随后在2018/19榨季产量预期下调以及北半球供应增加的多空博弈下,糖价进入震荡走势。

二、各主产国供需分析

1、巴西

巴西作为全球第一大产糖国与出口国,其榨季出口量占全球总出口量的半壁江山。巴西中南部作为其主产区占巴西全国总产量近90%,其糖产量对全球糖市供需格局的影响举足轻重。

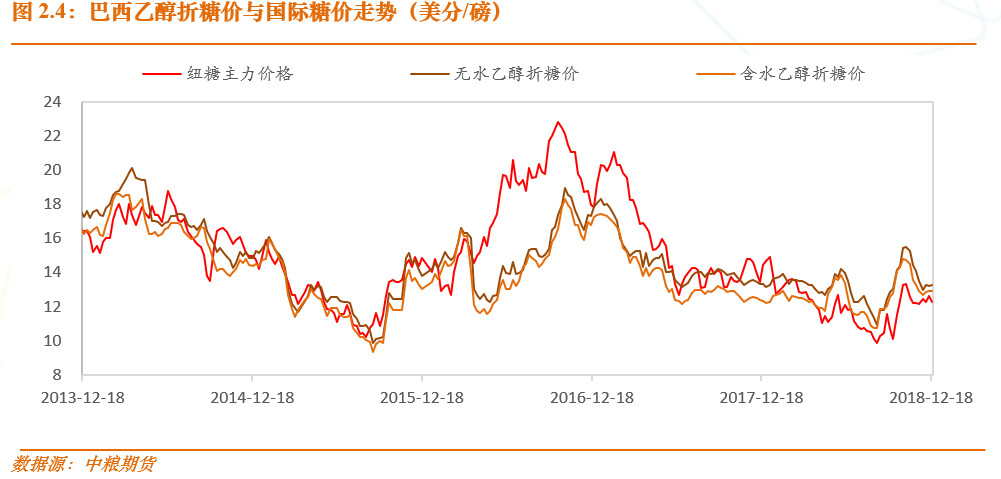

2017/18榨季(由于巴西中南部地处南半球,榨季为当年4月至次年3月),由于当时糖价持续高于乙醇价格,甘蔗制糖比例维持高位,榨季最终甘蔗制糖比例锁定在46.46%,创历史新高。糖产量同样创下历史新高,为3605.9万吨。

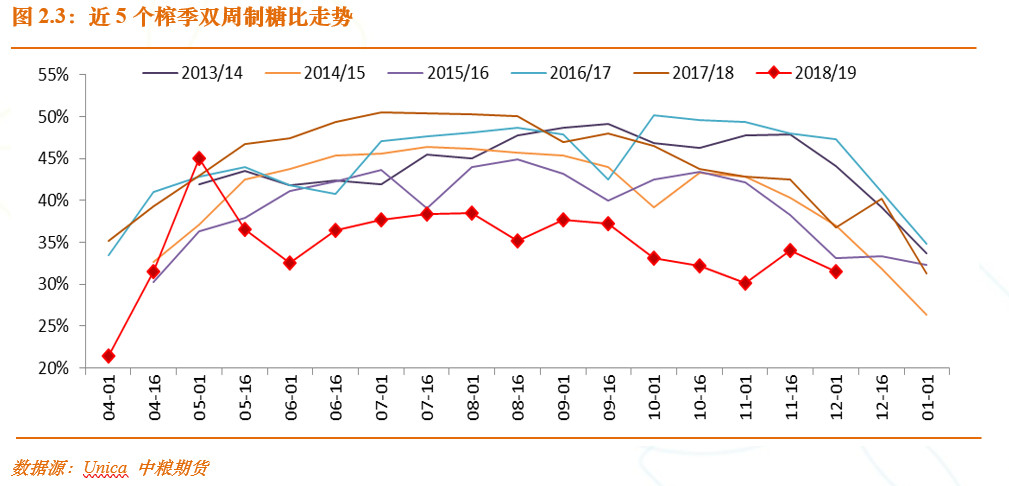

从2017年10月开始,由于国际糖价不断下行,加之原油价格不断走高,乙醇折糖价持续高于糖价,且价差不断扩大。虽然从2018年10月开始,国际原油价格大幅下挫,但由于糖价持续低迷,乙醇折糖价依然高于糖价。在此背景下,2018/19榨季甘蔗制糖比例持续处于历史低位,截止12月16日,累计制糖用蔗比仅为35.56%,同比下降11.44个百分点,创下历史同期新低。另一方面,2018年4月至7月巴西中南部地区持续干旱,影响了甘蔗生长。数据显示,11月16日甘蔗单产为74.1吨/公顷,同比下降3.7%。受此双重影响,2018/19榨季糖产量预计大幅减产958万吨至2648万吨。但由于制乙醇比例大幅提高,乙醇总产量预计创历史新高,达到298.3亿升。

随着2018/19榨季生产接近尾声,市场关注焦点开始转向2019/20榨季。目前的核心因素主要有两方面:首先是甘蔗压榨量。影响因素主要有两方面,一是甘蔗翻种率,蔗龄老化严重,预计对甘蔗单产带来影响;二是降雨情况,由于进入雨季后,中南部降雨良好,对前期旱情有所缓解,利好2019/20榨季甘蔗生长。综合来看,预计甘蔗压榨同比略增至5.7亿吨。其次是制糖用蔗比,也是最充满不确定性且最受市场关注的因素。主要影响因素就是糖酒比价关系。从目前的市场情况来看,原油价格下跌趋势无暂缓迹象,若原油价格继续下行或长期维持低位,势必将对巴西国内汽油价格造成冲击。随着价格下跌逐渐传导至消费端,一方面会令乙醇价格下跌,另一方面也会抑制乙醇需求。从原油价格开始下跌至今,含水乙醇价格已累计下跌7^%,含水乙醇折糖价从14.30美分/磅下跌至12.90美分/磅。由于全球食糖市场远期基本面存在改善预期,若原油价格持续疲软,未来糖酒比价关系存在逆转可能,预计2019/20榨季制糖用蔗比将小幅恢复至37.5%左右。但若原油价格继续大幅下跌,该比例存在上调可能。最后一个核心因素是汇率。由于巴西是全球第一大出口国,出口价格以美元计价,因此美元兑雷亚尔走势是国际糖价重要影响因素之一。从美联储12月议息会传达的消息可知,2019年美元或将继续加息,叠加全球风险不确定加大,对巴西、印度等新兴市场国家货币都将带来压力,进而拖累糖价。

2、印度

印度作为全球第一大消费国以及第二大生产国,国内需求已消化了大部分产量。由于国内糖产量波动较为剧烈,印度曾多次在净出口国与净进口国的角色中来回转换,也造成了国际糖价的大幅波动。

2017/18榨季,印度是全球糖市最大的“惊喜”之一。2017年7月12日,印度糖协(ISMA)发布了2017/18榨季糖产量的首次预估结果,预计从2016/17榨季的2030万吨增产至2510万吨。但随着榨季的进行,糖产量预估值不断上调,从2610万吨到2950万吨,再到3150-3200万吨,最终糖产量锁定在了3225万吨,同比增加1195万吨,创下历史新高。这也成为了全球食糖市场2017/18榨季供需盈余不断上调的主要原因。

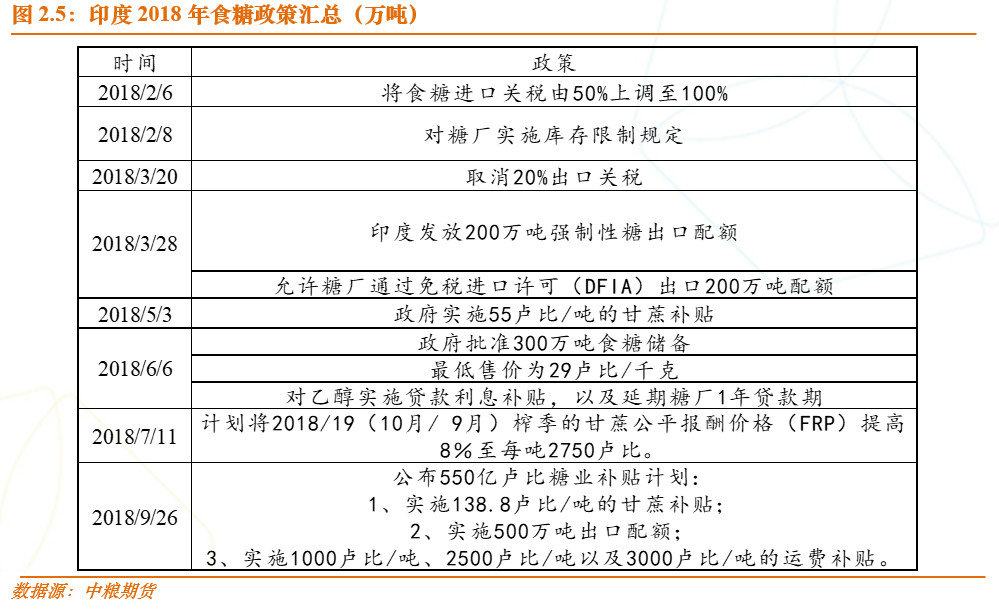

如此高的产量叠加上不断下跌的糖价,印度糖厂的甘蔗欠款问题愈发严重,榨季末甘蔗欠款大约为1700亿卢比,远高于历史同期水平。为了解决国内的困境,印度政府从2018年初开始频繁出台各种政策。2018年3月,印度政府发放了200万吨强制性出口配额,但由于印度糖价远高于国际市场,政策出台后收效甚微。5月,印度政府实施55卢比/吨的甘蔗补贴,但依然没有带来太多的出口,主要原因依然是出口利润为负。2017/18榨季,印度累计出口213万吨,与2016/17榨季出口量基本持平。但进口量明显下滑,同比减少70.77万吨。

聚焦2018/19榨季,明年的核心因素主要有两个,一是产量,二是出口量。先说产量,根据印度糖协的预估显示,2018/19榨季甘蔗种植面积继续增长,首次预估结果显示糖产量预计继续增加至3500-3550万吨。但天不如人意,6-9月的季风降雨较历史平均减少9%,其中马邦减少9%,卡纳塔克邦北部减少29%,北方邦东部减少16%。10月下旬,马邦等产区发生虫灾,情况较为严重,马邦产量预计从2017/18榨季的1072.3万吨下降至950万吨。全国糖产量预期下调至3150万吨,更为悲观的预期在2800万吨左右。最终产量究竟如何成为影响2018/19榨季全球食糖市场供需格局的关键因素之一。另外,乙醇产能也是本榨季市场关注的热点。由于政府鼓励乙醇生产,将挤占甘蔗用于生产食糖的比例,但目前乙醇产能有限,短期对糖产量较小,但长期来看或将改变印度食糖生产格局。

对于出口来说,9月印度政府公布550亿卢比糖业补贴计划,包括实施138.8卢比/吨甘蔗补贴以及实施500万吨出口配额。由于此次出口补贴及配额政策出台早、补贴力度大,市场普遍预计印度将出口300-400万吨。按目前印度国内糖价测算,出口成本大概在12.5美分/磅左右。从目前出口进度看,进展缓慢,国内供应压力持续高企,不排除政府继续加码鼓励出口的可能性。若后期印度出口量超过市场预期,那么对明年的贸易流将带来较大影响。

展望2019/20榨季,由于印度很多甘蔗为18个月生长期,6-9月的旱情将影响2019/20榨季甘蔗种植。目前,市场预计2019/20榨季糖产量将减少至2840万吨。

3、泰国

泰国是除巴西外,全球最大的出口国。虽然产量远不及巴西和印度,但由于国内消费量很少,大部分产量都用于出口。

2017/18榨季,泰国受到良好天气提振产量大增,甘蔗压榨量1.36亿吨,同比增长46.32%;糖产量1470万吨,同比增长46.56%,双双创下历史新高。2018/19榨季,由于甘蔗收益下滑,替代作物木薯等收益较好,导致甘蔗种植面积下滑4%至170万公顷。但由于降雨良好,甘蔗单产预计提升2.7%,甘蔗压榨量预计仅小幅下降1.3%至1.32亿吨,糖产量预计下降2.6%至1420万吨。

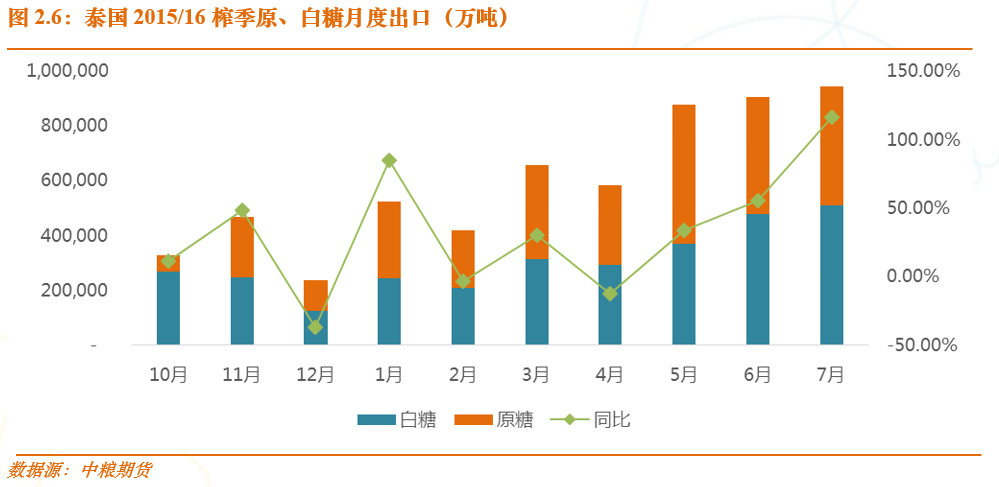

出口方面,由于2017/18榨季产量大增,出口量明显增长。总出口量同比增长30%至721万吨。其中,原糖同比大幅增加112万吨,白糖同比增加55万吨。原糖出口的大幅增加主要受到印尼需求强劲的提振。白糖出口的增长主要体现在对缅甸的出口,同比增加31万吨。虽然出口量明显增长,但仍然不及产量增幅,导致国内库存高于去年同期水平。这也增加了2018/19榨季的出口压力,预计2018/19榨季泰国出口仍将维持较高水平。

4、欧盟

作为全球第三大食糖主产地,欧盟以甜菜糖生产为主。2017/18榨季,欧盟取消了长达50年的配额制度。由于当时种植期的糖价正处于20美分/磅以上的高位,种植面积大幅增长19%,榨季糖产量高达2134万吨,同比增长27%,创历史新高。在创新高的产量刺激下,2017/18榨季出口量同比大增202.8万吨,或71%。榨季末库存为242.3万吨,同比增加21.9万吨,较2015/16榨季增加49.5万吨。

目前2018/19榨季已接近尾声,由于2018年夏季欧盟整体偏旱,尤其是中西部地区,例如德国、波兰,以及法国东南部地区,旱情尤为严重,对甜菜单产带来较大影响。根据欧盟委员会预估结果,2018年甜菜单产预计为72.7吨/公顷,较5年均值下降2.8%,种植面积小幅下降2%。受此双重影响,糖产量预计同比减少315万吨至1820万吨。由于产量明显下滑,出口量也将相应减少。欧盟出口的缩减预计将令国际市场白糖贸易流供应减少,利好白糖升水。

三、国际市场展望

2018/19榨季,由于北半球天气整体偏旱,印度、欧盟产量不断调减。而且在连续低价的抑制下,巴西中南部大幅减产,榨季供需盈余不断调减,从最早的1000万吨以上调整至不足400万吨,有些机构甚至已从盈余调至缺口状态,2018/19榨季供需趋于平衡的预期愈发强烈。在此预期下,糖价也将逐渐企稳。展望更远的2019/20榨季,由于印度、欧盟、泰国等北半球国家的减产预期,市场普遍预计全球将进入缺口年份。因此,我们判断2019年将是国际糖价从熊市转向牛市的过渡期。在此期间,由于2017/18榨季大幅增加的库存仍需消化,价格缺乏大幅上涨的基础,但由于长期基本面向好,价格也很难再次跌破10美分/磅的低位,预计国际糖价整体呈现区间震荡走势,主要运行区间在【11,15】美分/磅。但是,如果原油价格继续下跌带动乙醇折糖价跌至12美分/磅、甚至11美分/磅以下,不排除国际糖价有再次见到个位数的可能。另一方面,如果明年天气持续异常,导致北半球,甚至全球产量大幅下滑,糖价或将冲破区间,大幅上涨。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号