中国11月财新服务业PMI 53.8 创5个月新高

2018-12-05 15:20:58 牛钱网11月财新综合PMI反弹,反映经济下行压力明显缓和,内需改善发挥了重要作用,整体就业状况依然稳定,通胀压力进一步缓解,但企业家信心仍继续走弱。

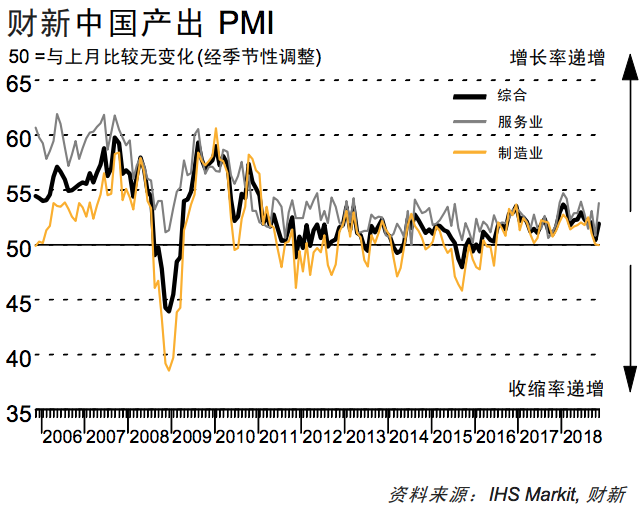

服务业扩张,制造业连续两个月保持稳定,中国11月综合PMI显著反弹,经济下行压力明显缓和,整体就业状况稳定,通胀压力进一步缓解。

中国11月财新服务业PMI 53.8,预期 50.8,前值 50.8。

中国11月财新综合PMI 51.9,前值 50.5。

11月份,财新中国综合 PMI 数据显示中国经济活动整体增长势头改善,综合产出指数从 10 月份的 28 个月低点(50.5)回升至 51.9,显示综合产出有小幅增长;2018 年 11 月财新服务业 PMI 录得 53.8,从上月低点显著反弹,创今年 7 月以来新高。

但财新这些数据和国家统计局公布的PMI数据并不一致。国家统计局公布的数据显示,11月服务业 PMI 为52.4,比上月上升0.3个百分点;综合 PMI 为52.8,比上月回落0.3个百分点。

增速改善,主要是因为服务业经营活动扩张率回升,而制造业生产则连续两月保持平稳。11 月份,服务业经营活动创下 5 个月以来最显著增速,财新中国通用服务业经营活动指数(经季节性调整)从 10 月份的 13 个月低点(50.8)回升至 53.8。

据受访企业反映,潜在需求改善,客户增加,促进了经营活动的扩张。另一方面,制造业需求相对低迷,产出持平。

与经营活动一样,服务业新订单总量在 11 月份也创下 6 月份以来最显著增速,但整体增速水平仍属温和。制造业新业务量虽然增速轻 微,但有加速迹象。两者综合,新业务量整体小幅增长,增速为 5 个月来最显著。

出口销售的表现则出现差异,服务业从海外接获的新业务量小幅增长,而制造业进一步下降。综合而言,新出口业务量整体连续第八个月呈现下降趋势。

因预期未来数月新订单将进一步增长,服务业企业连续两月增加用工,但增速仍然轻微,未能抵消制造业用工规模的收缩率(月内制造业用工进一步小幅收缩)。因此,综合用工规模连续 6 个月呈现收缩,但幅度轻微。

11 月份,服务业积压工作量连续第三个月轻微下降,企业加大了清理力度。制造业则相反,积压工作量继续增加。两者综合,积压工作量轻微上升。

11 月份,制造业与服务业的平均投入成本继续上升,升幅都同样可观。不过,本月制造业成本增幅为 7 个月来最小,而服务业的成本涨幅则与 10 月持平。

11 月份,中国企业收费水平与上月持平,分行业数据显示制造业产品出厂价格轻微下降,抵消了服务业收费的轻微涨幅。企业普遍表示,需求相对低迷,为保持竞争力,定价上做出了一些让步。

对于未来一年的生产和经营前景,中国企业保持乐观,认为产出会有增长,但相比历史数据,本月乐观度偏弱。制造业乐观度从 10 月份的 11 个月低点回升,但仍然处于历史低点。服务业的乐观度也降至今年 7 月以来最低,许多受访企业对客户需求前景的力度与竞争的激烈度感到担心。

内需的改善可能发挥了重要作用

财新智库莫尼塔宏观研究主管钟正生博士评论中国通用服务业 PMI™ 数据时表示:

“2018 年 11 月财新服务业 PMI 录得 53.8,从上月低点显著反弹,创今年 7 月以来新高。 分项中:

1)新业务指数显著反弹,反映上月服务品需求走弱的情况属于短期波动。

2)就业指数继上月大幅反弹后,出现小幅回落,服务业就业吸纳力度略有下降,但仍处荣枯线上方。

3)收费价格指数较上月有所回落,而投入价格指数与上月持平,不利于服务业企业盈利,经营活动预期指数出现较明显下行。

11 月财新中国综合产出指数录得 51.9,同样从上月低位显著反弹,表明经济下行压力明显缓和。分项来看,

1)新订单指数的反弹最为明显,反映经济景气回升主要受需求带动,且从出口订单指数的回落中可看出,内需的改善可能发挥了重要作用。

2)就业指数从上月高位略有回落,但整体就业状况依然稳定,稳就业的迫切性不高。

3)投入价格指数和产出价格指数均出现了较明显的回落,通胀压力进一步缓解。

4)尽管需求有所回升,但未来产出指数反映的企业家信心仍继续走弱。”

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号