11月WASDE大豆供需报告解读:多空交替

2018-11-10 15:30:02 卓创农业 王文深对于美豆单产预估的下调,基本符合市场预期,而其他数据看,则再次确认2018/19年度的全球大豆贸易格局持续变动。

因为中美贸易在昨日再度出现预期波动,市场对于本次报告的关注度较低。从报告数据看,美豆的单产下滑1蒲式耳/亩,也基本符合预期。因为在10月以来,北部的寒潮天气引发的降雪,中东部产区持续的降水都对美豆后期定产的影响不可忽视。不过从未来的天气预测看,这波寒潮天气已经南下至中南部,但中东部的降水似乎没有消散的迹象。不过考虑到下周的美豆收割数据将升至90%以上,美国产区天气对CBOT大豆盘面的影响将逐步减弱。

美国大豆供需平衡表

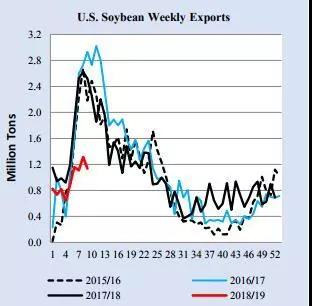

而从其他美豆的数据看,有两个变化市场关注度较高:一是美豆2018/19年度的期末库存从10月的8.85亿蒲式耳升至本月的9.95亿蒲式耳。二是在全球平衡表中,美豆2018/19年度的出口预期从10月的5606万吨下调至本月的5171万吨。目前美国北达科他州的部分收获大豆由于筒仓有限,已经采取了户外存储的方式,再结合数据以及目前的中美关系预期看,美豆在2018/19年度的销售压力仍旧在逐步增加。

美豆年度出口进度

对于豆粕M1901来说,市场最为关注的可能是巴西大豆的2017/18年度的库存水平以及2018/19年度的出口能力问题。从巴西的数据看,巴西2017/18年度的期末库存预计在2355万吨,相比期初库存下滑326万吨,库存无需担忧;巴西大豆产量预期平稳在1.2亿吨,USDA考虑到中国的强需求,对于其出口能力从10月的7500万吨上调至本月的7700万吨,对于M1905来说,这或许将是供应的进一步保障。

美豆在北达科他州户外储存

而阿根廷产量预期减少150万吨多少有些意外,尽管我们在之前的文章中提示到阿根廷目前播种缓慢的问题,但如此快的反应在11月的报告中,市场后期也要持续关注今年阿根廷大豆的整体播种情况,尤其是天气问题。

阿根廷大豆播种进度

综合看,本月报告结果基本符合预期,美豆的数据基本尘埃落定,与市场预期没有太大变化,市场对此也没有太多的交易欲望;而巴西大豆的数据则进一步使得缺口理论受到攻击,阿根廷的产量变化使得在未来市场存在潜在利好。尽管市场对此关注度有限,但对于目前以及远期豆粕合约的交易上仍具有参考价值。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号