再谈豆粕:当市场一致预期时 需要更加关注风险点

2018-11-09 11:30:02 中粮期货 中粮期货未来的主要风险点除了中美可能谈和之外,主要集中在猪价的走势、以及市场调节之外还有政府调节,猪价挺不住,负反馈到豆粕消费以及政府调节市场供应,最终的效果都是增加库存。

核心观点

在市场处于一致预期状态下,我们提示投资者需要更多关注风险点。

对于当前的市场,即使考虑到政策的变局,1月豆粕合约从成本、买船的角度来说可能依然是看不到天花板,但是10月份豆粕价格走势表明消费是比较脆弱的。

未来的主要风险点除了中美可能谈和之外,主要集中在猪价的走势、以及市场调节之外还有政府调节,猪价挺不住,负反馈到豆粕消费以及政府调节市场供应,最终的效果都是增加库存。

中美将重启谈判,再次令油脂油料市场处于风尖浪口,本次策略会上主要分享三个内容:

第一是如何理解10月期间豆粕期货“过山车”走势,

第二部分再次梳理和贸易纷争题材相关的一类交易,

第三部分是假设政策出现松动,允许加征25%的关税进口或者恢复3%的关税进口,市场会出现什么变化。

从5月至9月下旬期间豆粕走势温吞,每一次价格上涨都会随之出现不小的回调,国庆节前后豆粕波动性增加,终于出现突破性上涨,从持仓上看,投机做多,套保做空,市场缺乏做空的投机资金,从驱动因素来看,豆粕库存从8月下旬开始出现下降,远期有供应紧张的预期。

10.11日是关键性的结点,我们总结下跌的几个原因:一是国庆前后豆粕价格上涨过快,一旦利空的因素增加,资金容易获利了结。二是对多头来说,不确定性因素确实增加了,包括10.10饲料工业协会起草的团标文件《仔猪、生长育肥猪配合饲料》增设了粗蛋白的上限值;非洲猪瘟疫情从北向南扩散,对猪价的担忧加重;G20峰会中美将重启谈判;市场也在关注乌克兰葵花籽粕进口增加以及是否会放开阿根廷豆粕、印度菜粕进口。在这些因素的作用下,豆粕价格回调,从持仓上看,出现部分多头资金获利离场。

临近G20峰会,市场上关于中美关系的消息不断,11月1日中美双方首领进行了重要的通话,双方释放出和谈的信号,豆粕1月骤然跌停,美盘大幅拉升,完全超出市场预料。尽管如此,未来是否取消美国大豆25%的关税、或者是关税内允许进口,依然是个未知数。不确定性太大,从交易上来说,也容易造成多头平仓踩踏。

|

10月期间豆粕的过山车行情,释放出两个信号:

一是政策完全左右了豆粕价格方向以及与之相关的一类交易。这一类交易除了豆粕单边、美豆单边之外,还包括:豆粕15价差、豆粕59价差、豆菜粕1月、5月价差、豆油1-5价差、豆棕油价差扩大、美国和南美大豆的升贴水价差、南美旧作、新作升贴水价差。

二是豆粕需求比较脆弱。9、10月份豆粕表观消费良好,考虑到饲料企业原料库存增加、养殖户压栏以及受疫情影响南方猪价下跌的风险较大,一旦出现亏损,会负反馈至豆粕的消费,实际消费可能不如表观消费。

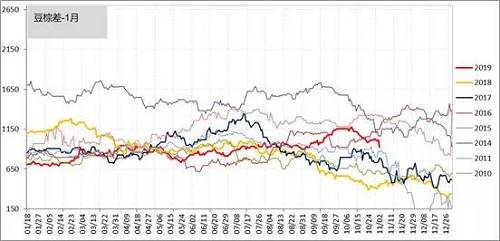

豆粕月差走势比单边走势稳定。

|

|

|

|

巴西旧作VS美国新作10-12月船期、巴西旧作VS新作、巴西新作VS美国新作1-6月船期这三个维度的价差都在历史高位。

|

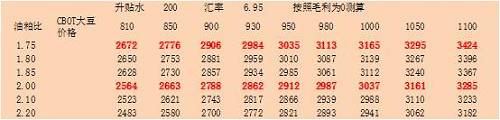

第三个部分,我们认为也有必要分析一下如果政策出现松动,市场会发生哪些变化。之前我们都是按照美豆进口不进来来做的交易,市场的预期是比较一致的。万一中美关系出现松动,允许加征25%的关税进口,或者甚至恢复3%的关税进口,则以上一类交易都需要重新评估。这两种情况出现:一、国内19年一季度紧张的局面将解决,但是留给1月合约的买船窗口已经不多了,1月合约还是会面临库存快速下降的问题。二、美盘会有所反弹,但全球总量过剩依然会压制价格涨幅,假设对美盘最利多的情况出现,即恢复3%的关税,今年美国丰收和接下来南美很强的丰收预期,美盘上涨高度也是有限的,1000美分和1050美分会有明显的压力。三、南北美升贴水价差将回归,目前巴西3月贴水在200美分左右,中美谈和肯定不利于巴西出口,巴西的贴水将会朝着200美分以下运行。美国的贴水上行空间也有限。下面是我们按照美湾200美分的贴水、汇率6.95、在不同的CBOT价格和油粕比假设下,5月豆粕的成本位置。

|

观点

在市场处于一致预期状态下,我们提示投资者需要更多关注风险点。对于当前的市场,即使考虑到政策的变局,1月豆粕合约从成本、买船的角度来说可能依然是看不到天花板,但是10月份豆粕价格走势表明消费是比较脆弱的,未来的主要风险点除了中美可能谈和之外,主要集中在猪价的走势、以及市场调节之外还有政府调节,猪价挺不住,负反馈到豆粕消费以及政府调节市场供应,最终的效果都是增加库存。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号