市场供需成燃料油的关键

2018-09-07 15:26:41燃料油的贴水和裂解价差本质上与供求关系密切相关,供需宽松,贴水和裂解价差走弱;供需趋紧,贴水和裂解价差高启。库存的变动最直接反映供需,如果能够通过船期和船供油消费对库存进行预判,就能了解贴水和裂解价差的大致方向,优化套利策略。

燃料油的贴水和裂解价差本质上与供求关系密切相关,供需宽松,贴水和裂解价差走弱;供需趋紧,贴水和裂解价差高启。库存的变动最直接反映供需,如果能够通过船期和船供油消费对库存进行预判,就能了解贴水和裂解价差的大致方向,优化套利策略。

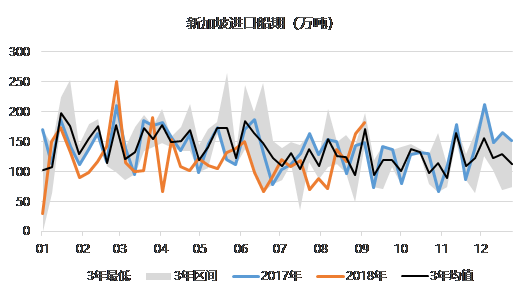

路透或一些资讯网站每天会跟踪各个港口燃料油船货的到港及离港情况,涉及到船的始发地、目的地、船型及载货量、离港及到港时间等。那么通过持续跟踪,我们可以初步预判未来1-2周新加坡燃料油的进出口量(越接近当期,数据越精确)。

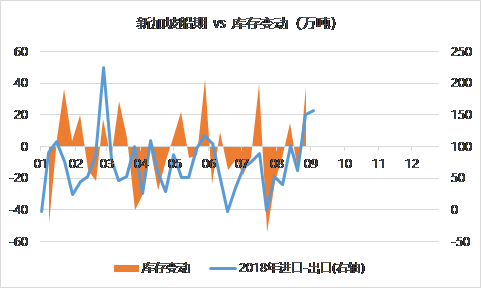

通过到港、离港及船供油消费情况,就可以粗略地估算新加坡燃料油的累/去库存水平了。从下图可以看出,到港-出港量的差值与库存的变动呈强相关性,一般当周到港-出港量>100万吨时,有可能出现累库存情况,反之则反。当然船供消费每月存在差异,且每周不太均衡,会出现个别偏离的情况。

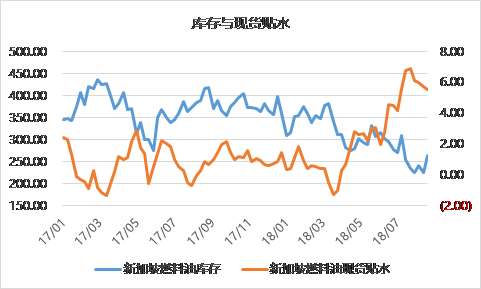

从库存与贴水的图中可以看出,在新加坡库存企稳并累库存时,最近的现货贴水出现了快速的回调。库存与裂解价差的相关性类似,库存累积,供需宽松,裂解价差走弱。

8月份船期最高达25美元/吨,鹿特丹至新加坡vlcc的运费在15美金/吨左右,有比较大的套利空间,因此从船期来看,8月下旬和9月份套利船货到港比较多。另外进入9月,中东夏季的直烧发电需求回落,出货量也会增加。9月份新加坡的供应相对充裕。从船供消费的季节性来看,9、10月船供消费会季节性走弱。结合供需,近两个月新加坡燃料油的贴水和裂解价差会继续环比走弱。

一、前言

做燃料油的贸易利润,最为关键的变量是贴水的不确定性。如果贴水持续坚挺且持续扩大,很有可能挤压内外套利的空间。燃料油上市以来,其贴水从3年历史高位快速回落,这与新加坡市场的库存变动密切相关。而新加坡燃料油库存的变动并非无迹可循,跟踪新加坡进出港船期以及船供油消费情况,可以对库存变动提前进行预判,进而了解贴水的走势。

部分投资者不做纸货,或者考虑到交易时间的问题,会选择做燃料油与brent的价差,相比较贸易利润回归,需要对裂解价差进行判断。

燃料油的贴水和裂解价差本质上与供求关系密切相关,供需宽松,贴水和裂解价差走弱;供需趋紧,贴水和裂解价差高启。库存的变动最直接反映供需,如果能够通过船期和船供油消费对库存进行预判,就能了解贴水和裂解价差的大致方向,优化套利策略。

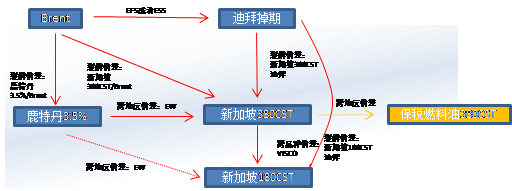

◆图1 国际原油和燃料油各种价差关系

来源:FIS

二、新加坡燃料油进出口

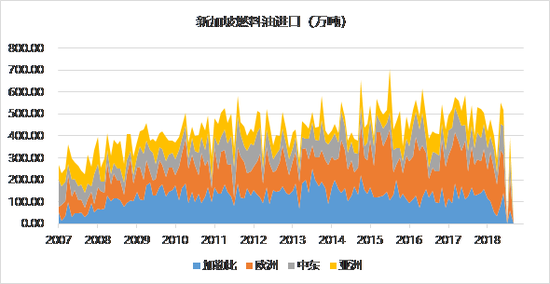

欧洲是新加坡最大的燃料油进口地区,2017年进口2301万吨,占总进口量的37%。其次是加勒比地区,1643万吨,主要来自于美湾和委内瑞拉,2017年分别进口659和550万吨,。再次是中东地区,1211万吨,占比20%。

◆图2 新加坡燃料油进口(万吨)

来源:路透

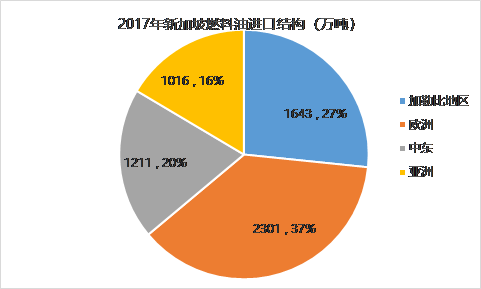

◆图3 2017年新加坡燃料油进口结构(万吨)

来源:路透

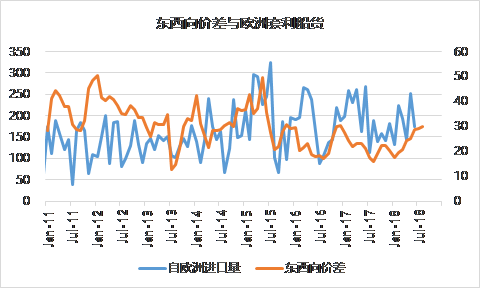

1. 自欧洲地区的进口与东西向价差高度相关

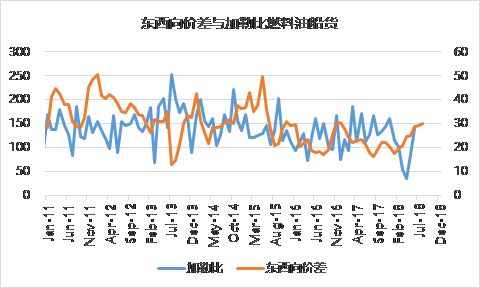

西北欧的ARA地区也是全球燃料油非常重要的交易中心和集散地,交易商众多,也会参与投机性交易。新加坡与欧洲地区燃料油的价格联动非常强,交易商比较关注东西向价差,如果价差空间足够大,欧洲的套利船货会向新加坡转移。

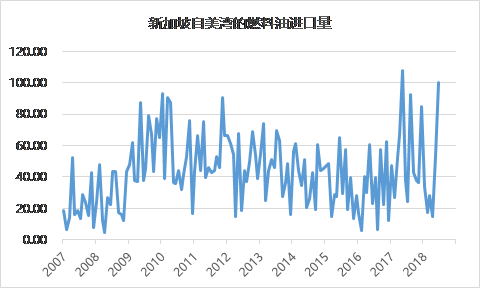

从下图可以看出,东西向价差大约领先自欧洲进口量1-2个月的时间。相比之下,东西向价差与加勒比燃料油的船货相关性要弱很多,特别是自美湾地区的进口,月度间波动幅度较大。

◆图4 东西向价差与欧洲套利船货高度相关

来源:路透

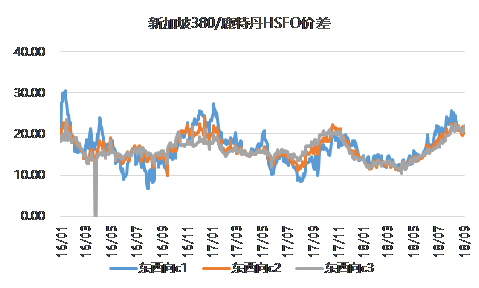

◆图5 东西向价差

来源:路透

◆图6 东西向价差与加勒比燃料油船货相关性较弱

来源:路透

◆图7 新加坡自美湾的燃料油进口量高度波动

来源:路透

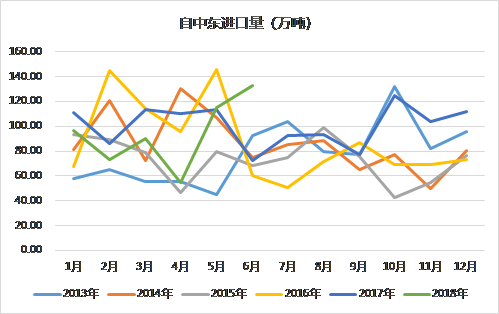

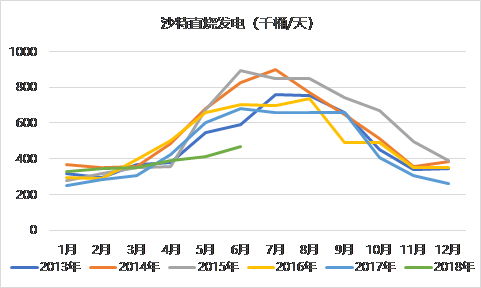

2. 中东夏季直烧发电阶段性影响出货量

夏季是中东直烧发电的高峰期,因此在7-8月出货量会有明显的环比下滑。也会阶段性影响到新加坡燃料油的供应量。

◆图8 新加坡自中东地区的进口量(万吨)

来源:路透

◆图9 沙特直烧发电(千桶/天)

来源:JODI

三、新加坡燃料油船期跟踪

路透或一些资讯网站每天会跟踪各个港口燃料油船货的到港及离港情况,涉及到船的始发地、目的地、船型及载货量、离港及到港时间等。那么通过持续跟踪,我们可以初步预判未来1-2周新加坡燃料油的进出口量(越接近当期,数据越精确)。

从数据上看,今年新加坡的到港量确实处在近几年来的低位水平,尤其是6月中下旬至8月上旬,每周平均到港量在90万吨的水平,属于偏低位置。8月下旬开始,到港量出现直线攀升,8月15日、8月22日、8月29日当周分别进口136.55、117、163.53万吨,9月5日当周,新加坡燃料油的进口还将继续攀升,达到180.9万吨。

◆图10 按船期推算的新加坡周度进口(万吨)

来源:路透

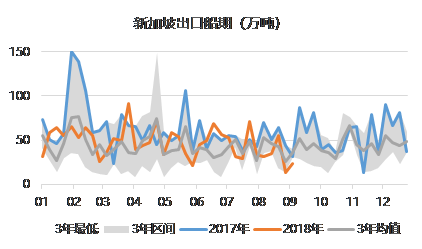

离港数据来看,今年新加坡的出口呈脉冲式特征,3月底4月初、6月中旬、7月下旬离港量有明显上升,从新加坡的进口燃料油的国家,每隔1.5~2个月会有一次集中的补货。

◆图11 按船期推算的新加坡周度出口(万吨)

来源:路透

四、船期与库存预判

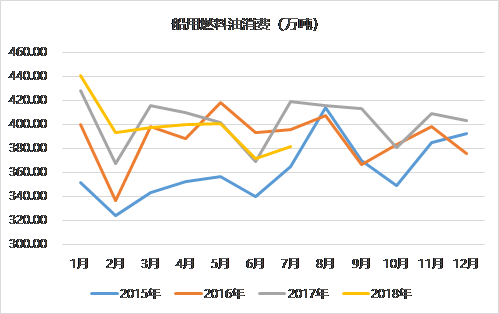

考察新加坡的库存变动,还需要参考燃料油的消费量,新加坡海事及港务管理局(MPA)每月会公布船供油的消费情况。

今年新加坡船供加油最高的月份是1月份,为460.56万吨,船用燃料油(cst 180+380+500)消费也是在1月份最高,为440.57万吨。6、7月船用燃料油消费分别为371和381万吨,也就是每周约100万吨的船用燃料油消费量。另外船供燃料油的消费也有一定的季节性,7、8月会有逐步攀升的情况,到9月回落,10月之后走稳。

◆图12 船用燃料油消费(万吨)

来源:MPA

通过到港、离港及船供油消费情况,就可以粗略地估算新加坡燃料油的累/去库存水平了。从下图可以看出,到港-出港量的差值与库存的变动呈强相关性,一般当周到港-出港量>100万吨时,有可能出现累库存情况,反之则反。当然船供消费每月存在差异,且每周不太均衡,会出现个别偏离的情况。

◆图13 新加坡燃料油到港-离港量与库存变动高度联动

来源:路透

五、库存、贴水及裂解价差

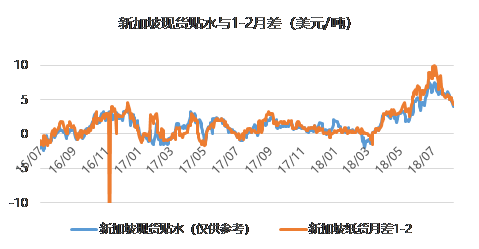

与其他品种类似,库存与月差具有非常强的负相关关系,累库存情况下,近月压力相对较大,导致月差收窄;去库存情况下,市场供需紧张,近月需要给出溢价才能买到现货,月差会走阔。新加坡的贴水与月差相关度非常高,因此燃料油库存的变动会明显影响贴水的幅度,从库存与贴水的图中可以看出,在新加坡库存企稳并累库存时,最近的现货贴水出现了快速的回调。

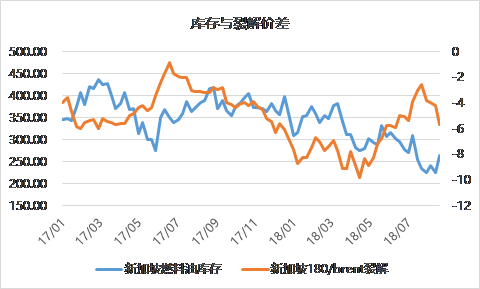

库存与裂解价差的相关性类似,库存累积,供需宽松,裂解价差走弱。

◆图14 新加坡现货贴水与月差

来源:路透

◆图15 库存与现货贴水高度负相关

来源:路透,IE

◆图16 库存与裂解价差高度负相关

小结

8月份船期最高达25美元/吨,鹿特丹至新加坡vlcc的运费在15美金/吨左右,有比较大的套利空间,因此从船期来看,8月下旬和9月份套利船货到港比较多。另外进入9月,中东夏季的直烧发电需求回落,出货量也会增加。9月份新加坡的供应相对充裕。从船供消费的季节性来看,9、10月船供消费会季节性走弱。结合供需,近两个月燃新加坡燃料油的贴水和裂解价差会继续环比走弱。来源:扑克财经

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号