深度解读国内外白糖市场基本面情况

2018-07-18 08:39:37 牛钱网 王鹏白糖是由甘蔗和甜菜榨出的糖蜜制成的精糖。用在主要用途也较为单一,主要是用于食用。白糖一直以来均受到国家收储和抛储政策的影响。

一、白糖的政策抛储及近年来的国际供求格局

白糖是由甘蔗和甜菜榨出的糖蜜制成的精糖。用在主要用途也较为单一,主要是用于食用。白糖一直以来均受到国家收储和抛储政策的影响。2010/2011榨季以来,国家大量抛售国储糖,此前的4次抛储累计投放储备糖246万吨。然而彼时国内糖价依然高企,国际原糖到岸价不足每吨6000元,而国内市场食糖现货价格一直在每吨7000元左右。2011年5月31日,国家物资储备局将再次抛糖25万吨,这是2010/2011榨季以来国储糖的第五次拍卖。专家认为,这是国家为应对即将到来的国内食糖消费旺季而采取的稳价保供措施。白糖期货分析师针对第五次抛储,认为国内产区制糖企业垄断售价状况依然存在,中间商和下游用糖企业库存偏低,此次国储糖抛售意在增加食糖供给,与后续更多进口糖入市形成对接,使即将到来的消费旺季糖价运行更为平稳

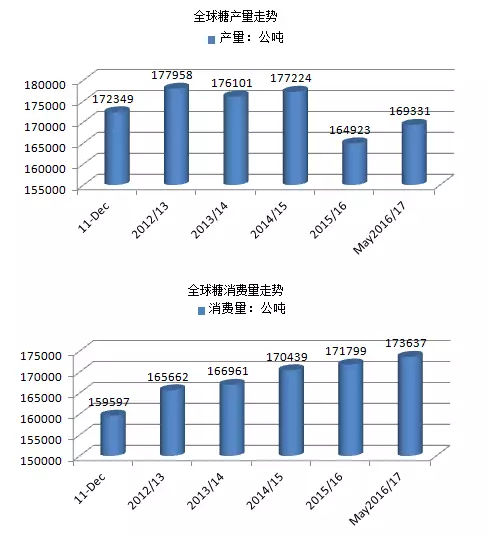

截至2016年度全球糖产里预计达到169331公吨,同比下降8.93%%,其中巴西领先。全球糖消费量预计达到173637万吨,同比下降8.93%,其中印度领先。

截至2016年全球糖产里前五国家(地区)分别是巴西、印度、欧盟、泰国以及中国,其中巴西年产量为37070公吨。消费方面,2016年全球糖消费前五国家(地区)依次是印度、欧盟、中国、美国以及巴西,其中印度的消费里高达27200公吨。

二、目前白糖期货现货市场情况

上周五,国际原糖市场进一步触底,价格逼近了支撑区间,进一步下行的空间有限。从基本面来看,印度巨大的糖过剩情形已经给糖的价格带来了压力。政府预计将把甘蔗的价格提高8%,但这个问题不会得到解决。巴西6月份的第二阶段压榨数据显示,与去年同期相比,糖料产量227.7万吨仍然不足。中国市场进入消费旺季后,消费清淡,新增工业库存高企。国内消化速度缓慢。就天气而言,今年夏天中国雨水更多,对糖的需求可能会减少。

现货市场报价方面,7月13日下午白糖继续大涨收盘。主产区现货报价保持不变,总体成交一般偏好,具体情况如下:广西:南宁中间商站台报价5230 元/吨;仓库报价5200元/吨,报价不变,成交一般。南宁有集团站台报价5160元/吨;厂仓报价5140-5220元/吨,报价不变,成交一般。柳州中间商站台报价5280元/吨;仓库报价5160元/吨,报价不变,成交一般。柳州有集团仓库报价5210-5280元/吨,报价不变,成交一般。来宾中间商仓库暂无报价。钦州中间商仓库暂无报价。云南:昆明中间商报价5000-5140元/吨;大理中间商报价4930-5070元/吨;祥云中间商报价4630-4950元/吨,报价不变,成交一般。广东:湛江中间商报价5150-5200元/吨,报价不变,成交一般。新疆:乌鲁木齐中间商报价5600元/吨,报价不变,成交一般。观点总结:目前国内压榨已结束,供应的宽松及消费不旺等因素对国内糖市形成较大压力,进一步关注消费数据。7月13日SR809震荡收涨1.08%。新榨季全球供应过剩量预期对原糖构成的压力持续存在,洲际交易所(ICE)周五震荡收跌1.44%。进一步关注外盘走势及国内消息,目前市场维持震荡格局的可能性较大。

三、对白糖市场下半年的展望

外盘方面,在2017/18之后,国际食糖市场价格在14.5美分左右。至去年年底,2018年开始后,糖的主要生产国家不断刷新预期的高峰,有失控的趋势,国际糖价在这段时间里,一路下跌,4月下旬外盘主力合约跌至纪录低点10.69美分/磅,因为泰国和印度等国家的陆续收榨,巴西新政府开始生产,随着巴西产量下降预期的增加,外盘糖价开始反弹至12美分并且震荡整理至今,目前国际糖市场供需过剩的产量压力仍然占主导地位,淡糖整理保持不变。

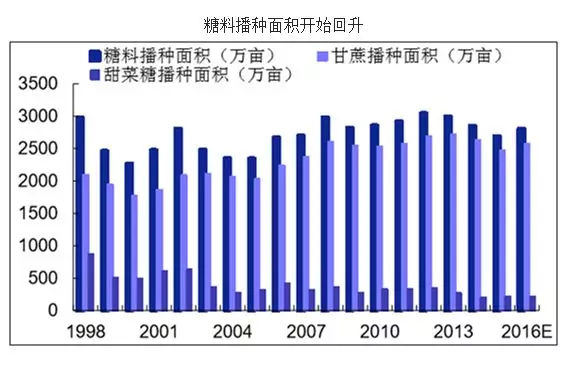

国内方面,2015/16榨季,全国糖料种植面积2691万亩,同比减少158万亩。其中,甘蔗种植面积2474万亩,同比减少167万亩;甜菜217万亩,同比增加9万亩。到2016/17榨季,全国糖料 播种面积持平略增,根据昆明糖会上的数据,预计增幅10%左右。甘蔗收购价的提高,是推动甘蔗种植面积回升的主要动力。2015/16榨季,广西甘蔗收购价上调40元/吨至440元/吨,白糖生产成本增加约400元/吨。同时,由于减产周期下,甘蔗入榨量下降,单位摊销费用增加。在减产周期下,成本是糖价的支撑。

今年下半年,首先是看印度、泰国新榨季种植和生长的情况,其次是18/19榨季开榨进度以及甘蔗制糖比的变化。第三,美联储加息的影响,美国和巴西政治格局的变化,原油对巴西国内汽油和乙醇的影响,以及雷亚尔的贬值。第四,中美贸易战对全球食糖和含糖食品贸易的影响;第五,国内白糖夏季和秋季销售情况;第六,市场对17/18榨季生产和进口政策的改变,尤其是进口印度糖的变化;七是抛储和直接补给及其对现货市场的影响;八是按18/19榨季国内甘蔗和甜菜幼苗的情况。在2018年下半年,我们相信随着白糖的下跌,基础价格去库存和挤压产能并存。在初始阶段,糖的价格仍将受到由于现货的压制的影响,但后来必然趋于逐渐稳定,国内食糖价格预计也将在18年底或19年年初到达一个周期性的大底部。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号