甲醇半年报:供给侧扰动不断 甲醇期价持续高位

2018-07-11 09:18:12 东证期货 杜彩凤国内外新装置投产进程加快推进会增加供应压力。同时,如果环保、限气等因素对供给侧发挥的作用不如预期,则甲醇供应也将趋于宽松。

走势评级:甲醇:震荡

报告日期:2018年7月9日

★供给侧扰动不断

美国退出伊核协议为伊朗甲醇扩能增添疑云:海外扩能的迟缓进行形成了产能置换的效果,美国启动对伊朗经济制裁将进一步增添伊朗新增扩能进程以及甲醇贸易流的不确定性。

冬季天然气的化工用途受限可能再度上演:如果冬季天然气受限再度上演,至少约500万吨的天然气制甲醇产能将受到影响,即2018年11月底至2019年2月间,每月将减少30万吨供应。

“打赢蓝天保卫战”将波及焦炉气制甲醇产能:将国内焦炉气制甲醇产能所在地与“打赢蓝天保卫战”重点防控区域对照来看,约840万吨焦炉气制甲醇产能地处重点防控区域,占比达6成,其中约400万吨更是位于今年一再强调的汾渭平原地区。

★需求端基本持稳

甲醇传统下游需求稳中小增:今年甲醇传统需求延续了分化的局面,甲醛、醋酸行业产销状况良好,而二甲醚、MTBE行业则呈现低迷态势。综合测算下,传统需求领域稳定增长。

MTO领域暂未出现需求缩量:虽然MTO装置盈利性面临挑战,年内难有需求增量,但现有装置基本维持稳定运行,近期的盈利距离历史停车情形仍有安全边际,暂时不会出现需求缩量。

★投资建议

今年甲醇市场基本维持了供需紧平衡格局,考虑到下半年尤其是4季度供给侧扰动将加剧,我们预计甲醇价格将继续维持高位,预计下半年期货主力合约在(2700,3100)元/吨区间内偏强震荡,单边操作上,建议择机布局多单为主。此外,建议继续关注多MA1901、空MA1809跨期套利策略。

★风险提示

国内外新装置投产进程加快推进会增加供应压力。同时,如果环保、限气等因素对供给侧发挥的作用不如预期,则甲醇供应也将趋于宽松。

1、甲醇价格持续处于相对高位

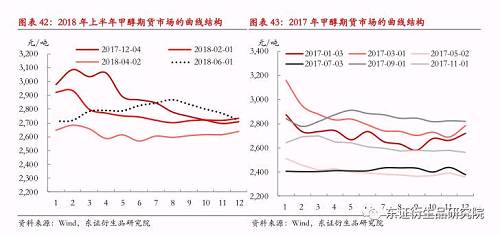

2018年上半年,甲醇绝对价格依然处于历史较高水平,具体走势基本呈现了先抑后扬的“V”型走势。春节过后,西南天然气制甲醇装置陆续复产,同时国内外甲醇装置开工负荷处于高位,供应阶段性偏宽松促使甲醇价格在1季度下行;随后的4-5月间,国内外装置进入检修期,而下游需求多维持稳定,低进口与低库存的格局促使甲醇期现货价格重回年初高位。

今年上半年高基差行情两度上演,在1月初与5月中旬,阶段性货源偏紧都曾刺激现货价格急速拉升,然而期货市场始终受到供应恢复预期与下游需求承受力的制约,由此导致期货价格两度出现深度贴水结构。近期,由于市场预期出现调整,期现价差已经明显收窄,基差因素在多空博弈中的影响将弱化,供需基本面与宏观因素将发挥重要作用。

对于上游生厂商而言,上半年生产利润延续了景气周期。由于新增扩能进程迟缓,同时环保、装置老旧等因素扰动不断,甲醇供需格局处于紧平衡状态,产业链利润相对集中在上游,甲醇价格基本沿着MTO承受边界波动。与此同时,海外甲醇价格同样表现坚挺,这表明海外扩能周期延迟促使了全球甲醇行业维持了景气周期。

展望下半年,甲醇市场不确定因素较多,一方面美国有意启动对伊朗制裁,从而为伊朗新产能投产以及国际贸易流增添了不确定性;另一方面,国内甲醇装置的检修高峰已过,市场对于供应恢复的预期增强,但环保、冬季天然气短缺等扰动因素可能再度冲击市场,甲醇市场的行情将继续在预期与现实之间摇摆。

|

2.1、海外甲醇产能的“扩”与“缩”同期出现

甲醇行业的景气周期不仅体现在国内煤制甲醇利润较高,国际上天然气制甲醇的生产利润同样丰厚,于是OCI与Methanex等大型企业谋划扩能与提升负荷。

OCI公司的Natgasoline装置是目前未止唯一一套海外投产进程如期推进且规模较大的甲醇装置。Natgasoline位于美国湾区的Beaumont地区,天然气原料丰富而低廉,成本优势明显,物流设施方面,生产装置距离美国湾区出口设施较近,同时管道、船舶等输出渠道便捷。该套175万吨/年的装置4月间设备安装完毕、天然气原料就位,5月间开始试车,预计6-7月间将能够实现完全商业化运行。

OCI公司不仅着力提升美国地区的甲醇产能,同时对于当地供应明显不足的欧洲地区密切关注。2017年5月OCI董事会决定对BioMCN旗下的一套49.6万吨/年的装置整修重启,目前该项目建设稳步推进,企业预计2018年4季度投入商业化运行,届时这部分货源将主要弥补欧洲市场的缺口。

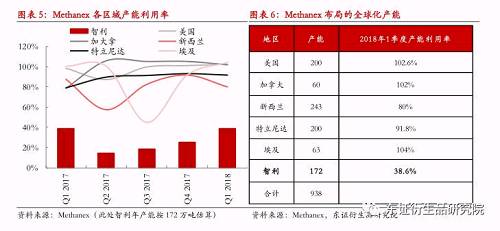

Methanex在2011-2016年间的装置重启、迁移以及扩能等动作已是不断,高利润趋动之下企业积极寻求办法进一步提高产能利用率。Methanex位于美国、加拿大、新西兰与特立尼达的装置基本可以实现高负荷运行,埃及地区装置受限于天然气原料负荷会有波动,今年企业则将重点解决长期饱受缺气困扰的智利装置问题。智利的两套装置长期受缺气困扰,企业通过积极解决气源问题,预计闲置的Chile IV装置(84万吨/年)将于2018年3季度末实现重启,从而促使智利装置的整体开工负荷从低位提升到中等水平。

通过Methanex与OCI为代表的国际大型甲醇生产商的布局可以看出,除伊朗有意扩能外,2018-2019年海外商业化扩能主要在资源优势明显的美国,以及需求转暖、供应不足的欧洲地区,只是由于装置建设进程迟缓,新增扩能的潜在冲击很可能被需求端逐步消化。

|

|

虽然具有资源优势和市场优势的地区筹划扩能,然而,新装置在投放进程中的装置安装、设备调试等多重因素不完全可控,于是出现了新装置投产计划多有延迟的情况;另一层面而言,装置检修、缺气限气等因素制约了现有产能的有效释放,尤其是委内瑞拉等部分地区的装置甚至长期停车。由于新增扩能释放缓慢与部分装置长期停产,国际货源增加程度少于市场此前预期,加之欧美市场需求端消化部分增量货源,从而导致流向亚洲区域的增量货源并不明显。需求

|

2018年5月8日,美国总统特朗普宣布美国退出与伊朗签订的国际核协议,并且强调在90天和180天的缓冲期过后,美方将重新全面执行对伊朗的经济制裁。

目前伊朗ZPC、FPC与KPC三套甲醇装置合计产能约500万吨,年产量在400-450万吨之间。伊朗自用甲醇极少,在经历西方经济制裁的漫长时间里,亚太地区已经成为伊朗甲醇货源的主销地,即便解除制裁期间,这样的贸易格局也几乎没有发生太大变化。2016-2017年间,伊朗约9成的甲醇出口至中国、印度与韩国,其中6成主销中国。

基于当前伊朗甲醇的外销路径来看,美国重启制裁大概率会强化当前的贸易流向,中国与印度的主销区地位会进一步确立,只是在此过程中很可能会出现摩擦性调整,比如欧美船运公司一旦撤出伊朗货运市场,运输受限会影响短期贸易流。

对于伊朗甲醇市场,投资者尤为关注的是新增产能扩张情况。伊朗现有的天然气处理厂设备和甲醇装置工艺流程老化现象严重,如果伊核问题上升到长期持续的经济制裁,那么设备和工艺老化问题可能会再度困扰现有装置的生产,更为重要的是,资金、技术、装备的受限将令伊朗千万吨级的扩能计划遭遇阻碍。2010年之后,资源丰富的伊朗没有一套新装置投产,这已经显示经济制裁的强大影响。因此,即便对于在市场扩能预期之中的Kaveh和Marjan两套装置,零部件、催化剂等问题也可能影响其达产周期,付款和船运更是可能影响其长约签订,从而导致货源进入市场的确切时间具有极大不确定性。

|

|

今年2季度,海外装置的计划内检修与临时停车状况较多,可以说是年内检修高峰。截至目前,中东与东南亚装置大部分恢复正常运行,不过3季度部分欧洲与东南亚装置仍有检修计划,同时临时检修的状况也时有发生,预计装置检修仍会对市场施加影响。

下半年对市场有更大潜在影响的是新装置的投产进程。虽然有投产消息的新装置产能规模较大,但最终全部于年内达产的可能性较低。一、伊朗新装置Kaveh试车进程似乎并不顺利,加之美国计划在过渡期结束后全面重启对伊经济制裁,由此预计装置投产很可能继续推迟;二、年内已经确认投产的海外新装置仅Natgasoline一套装置(175万吨/年),假设OCI与Methanex在欧洲的装置重启计划也如期进行,下半年海外供应增量至多在110万吨左右,考虑到委内瑞拉Supermetanol一套80万吨/年的装置长期停车,欧洲甲醇市场存在供应缺口,同时欧美市场需求端犹有小幅增量,最终有可能流入中国市场的增量供应将非常有限。可以说,海外扩能的迟缓进行在欧洲市场形成了产能置换的效果,在伊朗新装置正式投产之前,中国甲醇市场受到海外增量货源冲击的可能性较小。

|

3.1、下半年国内几乎没有新增扩能冲击市场

2018年上半年,新能凤凰、安徽昊源与内蒙古新奥的新装置陆续投产,合计新增扩能140万吨。下半年有投产计划的装置虽然不少,但这些装置或是投产确定性明显存疑或是同步配套下游,基本不会出现新装置投产冲击市场的情况。

2018年国内甲醇新增扩能的重点在上半年,随着安徽昊源与内蒙古新奥两套大型装置的正式投产,年内的扩能格局基本尘埃落定。

下半年,山东瑞星、晋煤华昱与恒力炼化如期投产的不确定性较大;鲁西化工(000830,股吧)可能因上下游投产时间错配阶段性外售甲醇,但其投产进程同样存在不确定性;延安能化装置投产的确定性虽然很高,但其相当于一体化装置,倒开车过程中甚至可能需要采购少量甲醇原料,基本不涉及外售。由此来看,下半年,国内甲醇市场基本不会受到新增扩能的影响。预估2018年全年国内新装置带来的增量外售货源仅在90-120万吨左右。

|

|

2017-2018年的冬季,由于煤改气政策的推进,西南等地天然气的化工用途严重受限,国内主要的天然气制甲醇装置纷纷于11月底停产,直至春节后重启。回顾2017年4季度的行情,天然气受限导致天然气制甲醇装置大面积停产是当时助推行情的重要因素之一。目前,市场对于今年冬季的天然气受限仍持有预期。

今年政策对于“煤改气”的推动更趋理性,对于北方地区清洁取暖,提出坚持从实际出发,宜电则电、宜气则气、宜煤则煤、宜热则热,并强调,“以气定改”,先立后破,确保清洁取暖和温暖过冬两个民生保障。根据政策取向来看,今年“气荒”再现的概率不大,但冬季天然气“保民用”的措施仍会强化。

我们对照2017年曾因限气停产的装置及近期运行动态来看,如果今年天然气受限再度上演,至少约500万吨的天然气制甲醇产能将受到影响,这意味着,2018年11月底至2019年2月间,每月将减少30万吨的甲醇供应量(考虑了装置常态状况下的开工负荷),由此MA1901合约大概率会受到天然气受限的影响。

|

近两年间,环保督查与治理对焦化行业影响重大,由此焦炉气制甲醇领域也频频受到停限产的影响。今年1-5月,全国338个地级及以上城市平均优良天数比例为78.1%,同比上升2.5个百分点。虽然国内空气质量同比有所改善,但污染物排放总量还处于高位,并且季节性、区域性问题突出,因此我国政府“打好打胜污染防治攻坚战,坚决打赢蓝天保卫战”的决心依然坚定。

|

2018年6月,政策层面出台《打赢蓝天保卫战三年行动计划》,提出了2020年空气质量改善目标任务,环保工作重点更加明晰:一、重点防控污染因子是PM2.5;二、重点区域是京津冀及周边、长三角和汾渭平原等区域;三、重点时段是秋冬季;四、重点行业和领域是钢铁、火电、建材等行业以及“散乱污”企业、散煤、柴油货车、扬尘治理等领域;《打赢蓝天保卫战三年行动计划》与《大气十条》一脉相承,但重点防控区域调整为京津冀大气传输通道“2+26”城市、汾渭平原(包括山西省吕梁、晋中、临汾、运城市,河南省洛阳、三门峡市,陕西省西安、咸阳、宝鸡、铜川、渭南市以及杨凌示范区),以及长三角西北部(苏北、皖北一带),同时强调了优化运输结构,按照“车、油、路”三大要素三个领域齐发力来解决机动车污染问题,明确提出了加快公路转铁路、铁路转水运的要求。

今年上半年,受环保影响苏北地区的焦炉气制甲醇产能被全面压制,至今该区域装置尚未重启,我们预期在“2+26”城市、汾渭平原以及苏北、皖北等重点防控区域,对于未能实现稳定达标排放的企业,环保部门势必在秋冬季(10-12月间)将进一步加大治理力度。

我们将国内焦炉气制甲醇产能所在地区与“打赢蓝天保卫战”重点防控区域对照来看,约840万吨焦炉气制甲醇产能地处重点防控区域,占比达6成,其中约400万吨位于今年一再强调的汾渭平原地区,尤以空气质量不佳的吕梁、临汾以及运城区域最为集中。

对照2017-2018年秋冬季(2017年10月—2018年3月)大气污染防治行动来看,“2+26城市”(京津冀大气污染传输通道城市)的大气污染综合治理攻坚行动实施方案中多数曾要求对焦化行业实施部分错峰生产。假设今年重点防控区域全部实施30%限产,则每月或减少20万吨左右的供应量,影响约5%的月度供应量。然而,鉴于焦炉气制甲醇的高利润,生厂商会力争保障甲醇装置的原料稳定,一方面,焦化厂的配套甲醇装置一般相对焦化产能低配;二是焦炉气原料可在发电、甲醇以及合成氨等下游间调配,考虑到甲醇生产利润较高,焦化厂限产时会选择优先保供甲醇装置,当然,如果焦化厂在环保高压下停产,其配套的甲醇装置也将被动停产。由此,焦炉气制甲醇在秋冬季势必受到环保行动的影响,但受影响程度会小于其上游焦化行业,具体受影响的供应量仍需关注后续环保行动方案细则以及执行情况。

|

|

在甲醇传统下游需求领域,由于各自行业特点不同,上半年继续出现了喜忧参半的局面。此消彼长作用下,甲醛、醋酸、二甲醚、MTBE等行业对甲醇原料的需求基本维持了稳定小幅增长的态势。

4.1、上半年甲醛行业表现良好

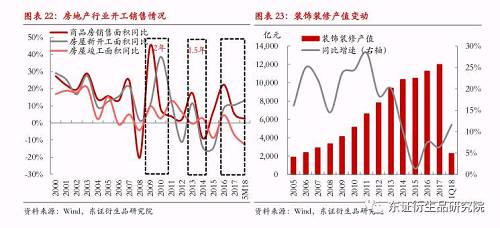

传统意义而言,甲醛行业与住宅装修领域密切相关,从而也与商品房销售几乎同周期。2018年上半年,商品房销售面积增速虽然继续下滑,但仍维持了正增长,并且5月销售增速出现超预期回升,局部地区房地产销售端表现超出预期,基于房地产销售数据来看,甲醛需求并不十分悲观。

尤为关键的是,随着全装修与租赁市场大势渐起,甲醛行业与房地产市场的联系方式正在发生改变。首先,全装修在政策层面被大举推进,这实质上令装修更靠近房地产竣工周期而不仅仅是销售周期,考虑到2016年以来房地产新开工保持了10%以上的增速,按照房屋竣工滞后于新开工1.5-2年估算,2018下半年至2019年间房地产竣工面积增速将由底部回升,由此来看接下来全装修领域将会表现良好,甲醛需求也将受到带动。其次,国内租赁市场的发展受到鼓励,房屋租赁相关的装修趋于活跃。这些领域的甲醛增量需求与房地产销售数据无关,但却在悄然发生变化。

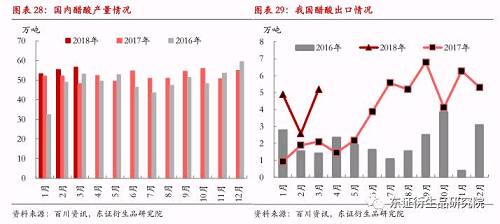

此外,基于行业层面数据来看,上半年甲醛行业表现也不悲观,一是上半年盈利状况普遍好于去年同期,甲醛企业加工利润良好;二是产销状况较好于去年同期。根据百川资讯数据,1-6月甲醛累计产量为622万吨,同比增长14%。虽然甲醛产销的统计口径略有差异,同时环保、安监对于甲醛企业的开工有所制约,但基于终端需求与盈利状况的角度判断,今年甲醛行业表现并不悲观,下半年大概率仍将维持稳定增长态势。

|

|

2018年上半年醋酸行业延续了高景气周期,不仅醋酸价格进一步上冲至高位,企业生产利润也创了新高。虽然醋酸市场的价格高涨有装置检修的阶段性因素,但其背后实际上扩能空窗期叠加内外需良好导致的景气现象。由于海外醋酸市场存在缺口,我国醋酸出口成为重要的拉动力量。由于装置例行检修等因素,醋酸行业开工率进一步大幅提升的可能性不大,但在高利润驱动下整体开工负荷大概率不会低于2017年,由此预计醋酸行业对甲醇原料的需求维持稳中略有小增的态势。

|

|

上半年国内二甲醚产量虽然呈现正增长,但主要源于去年同期低基数的影响。由于承受着来自甲醇原料与液化气市场的双向挤压,二甲醚行业的盈利性不佳已是常态。尤其在2季度表现更是低迷。

2017年“煤改气”工程的深入推进曾阶段性令二甲醚市场受益,今年虽然“气荒”现象出现概率较低,但预计冬季对二甲醚行业仍会有所提振。近些年,二甲醚行业持续面临发展困局,4季度在季节性需求的带动下有望阶段性好转,但届时仍需观察甲醇原料与液化气市场所给予的空间。对于下半年而言,预计二甲醚产销可能略逊于去年同期。

|

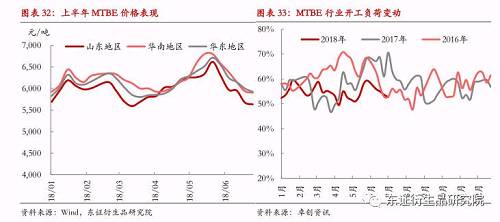

进入2018年,国内成品油市场的政策性变动较大,这对于MTBE需求的影响也较为重大。在2季度,成品油消费税发票系统升级全面打压成品油调和环节生存空间。近期,国务院出台的《打赢蓝天保卫战三年行动计划》中命令禁止以化工原料名义出售调和油组分,以及禁止以化工原料勾兑调和油。在国际原油价格强势上涨已经挤压炼厂主营利润的基础上,油品市场的一系列政策加码令市场心态更为谨慎。

鉴于MTBE扩能高峰已过,作为调油组分的MTBE主要依赖于成品油市场的表现,而国内成品油需求表现并不强劲,整体汽柴油产销量呈现低速增长态势,因此我们对于下半年MTBE需求持谨慎悲观态度,预计整体表现弱于去年同期,甚至可能出现收缩。

|

2018年以来,甲醇传统需求领域延续了分化的局面,甲醛、醋酸行业产销状况良好,而二甲醚、MTBE行业则呈现低迷态势。综合来看,传统需求领域整体持稳。在MTO需求缺乏有效增量的背景下,传统需求领域的稳定增长对于需求端意义重大,我们预计2018年全年甲醇传统下游需求领域的增量将持平或略高于2017年表现。

|

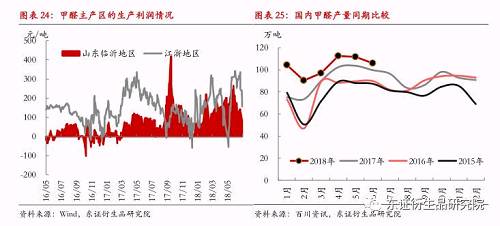

由于原料与产成品的双向夹击,上半年华东区域甲醇制烯烃装置的盈利性持续不佳,装置停车与降负现象增多。而在盈利性长期受到挑战的背景下,MTO领域对甲醇需求的拉动作用明显弱化,年内不仅没有新增有效需求,部分现有装置的原料需求甚至面临小幅缩量。

过去几年间,煤制烯烃领域与甲醇制烯烃领域的盈利状况已是相对割裂的市场,西北煤制烯烃装置持续高盈利,其装置长期保持稳定运行;西北甲醇制烯烃装置虽然会受到甲醇原料波动的影响,但接近原料地与长约供应的保证下,西北外采甲醇制烯烃装置的运行也基本稳定;受到原料价格高企冲击的主要是山东、浙江与江苏三地的外采甲醇制烯烃装置,这部分800多万吨的甲醇需求成为尤为关键的边际变量。相对而言,阳煤恒通与南京惠生只是部分外采甲醇原料,抗风险能力更强些,另因配套下游产品不同,山东联泓、江苏斯尔邦、宁波富德与浙江兴兴的盈利性有所差异。

外采甲醇制烯烃行业的兴起已有数年时间,盈利状况不佳的状况时有发生,但我们对于长时间的盈利状况不佳应保持密切关注。一、今年以来,MTO盈利不佳制约了需求增量,由于甲醇原料价格居高不下,常州富德、吉林康乃尔等装置复产或新增投产无限期延后,年内恐将难以看到显著的增量需求;二、目前运行的有效产能因盈利性长期停车的可能性不大,由于企业配套下游产品增加了附加值,从而增强企业的抗风险能力。近期MTO的盈利性虽然差强人意,但对标过去几年间出现停车的情形(比如2017年底及2018年5月),企业对于甲醇原料价格仍有可承受空间;三、今年上半年期货市场对于MTO盈利修复持有预期,因此PP与甲醇的盘面价差波动区间较窄,下半年仍有可能出现期货价格涨幅弱于现货涨幅的情况,不过如果4季度供给侧扰动因素形成共振,甲醇市场的供应缺口即便部分MTO装置短期停车也难以补充,那么对于MTO盈利修复的预期也将被打破。

因盈利性前景堪忧,今年MTO领域的难有需求增量,但近期的盈利距离历史停车情形仍有安全边际,静态来看,暂时不会出现需求缩量,今年MTO领域的甲醇需求大概率与2017年保持基本相当水平。

|

|

|

下半年甲醇市场将面临供给侧扰动不断的情况。海外扩能的迟缓进行在欧洲市场形成了产能置换的效果,美国启动对伊朗经济制裁将进一步增添伊朗新增扩能进程及甲醇贸易流的不确定性。在伊朗新装置正式投产之前,中国甲醇进口增量非常有限。与此同时,今年国内新增扩能的重点在上半年,下半年拟投产新装置或是投产确定性明显存疑或是同步配套下游,基本不会出现新装置投产冲击市场的情况。对于现有运行产能而言,冬季天然气的化工用途受限可能再度上演,“打赢蓝天保卫战”将进一步波及焦炉气制甲醇产能。我们预计供给侧的扰动因素发酵很可能再度引发甲醇供应的阶段性偏紧,在需求端维持稳定的背景下,供给侧扰动不断将促使甲醇价格持续高位。对于市场关注的MTO装置运行问题,基于历史停车临界来看,当前的盈利状况距离停车仍有安全边际,并且一旦供给侧扰动因素同期发酵,个别MTO装置停车可能难以扭转供需格局。

今年甲醇市场基本维持了供需紧平衡格局,考虑到下半年尤其是4季度供给侧扰动将加剧,我们预计甲醇价格将继续维持高位,预计下半年期货主力合约波动区间在(2700,3100)元/吨,单边操作上,建议择机布局多单为主。

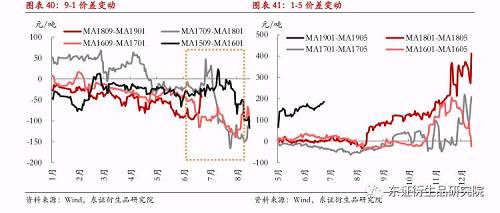

跨期套利方面,考虑到供给侧扰动因素大概率作用于1月合约,因此预计多MA1901、空MA1809策略依然有效,7-8月间江苏斯尔邦MTO装置停车检修,甲醇市场累库或将打压近月合约,届时投资者可完成跨期策略布局,目标价差为-150元/吨。

跨品种套利方面,基于基本面来看MTO装置盈利性受挤压可能常态化,如果供给侧因素集中发酵,MTO盈利修复的刚性预期可能被打破,因此建议择机布局多MA、空PP为主,谨慎进行反向操作。

|

|

国内外新装置投产进程加快推进会增加供应压力。同时,如果环保、限气等因素对供给侧发挥的作用不如预期,则甲醇供应也将趋于宽松。

杜彩凤高级分析师(能源化工)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号