黑色系下半年价格走势的核心因素在哪里?

2018-06-20 13:51:50最近钢价持续强势,其节奏也快于我们之前预期,其中主要也是有一些新的逻辑在演化,或者是原有的逻辑在强化。在本篇系列报告中,我们进一步对原有逻辑以及新的逻辑进行跟踪。

最近钢价持续强势,其节奏也快于我们之前预期,其中主要也是有一些新的逻辑在演化,或者是原有的逻辑在强化。在本篇系列报告中,我们进一步对原有逻辑以及新的逻辑进行跟踪。目前已至年中,我们也对下半年影响黑色金属市场走势的核心逻辑进行提前预判,我们认为需求的预期差以及环保力度的加强将是影响下半年黑色金属走势的最为核心的两个因素。

一、预期差是否再度出现?已经在逐步兑现!

我们在上篇策略系列报告中指出,今年在扩大内需的背景以及地产韧性的背景下,钢材的需求不会差,如果这一预期成为现实,则在当前基差较大的背景下,后期可能再度触发期货向现货修复,带来期现同涨的过程。那么,近期钢材价格持续强势,我们也认为这一预期差已经在逐步兑现,节奏快于我们前期预期。

1、地产继续韧性 兑现预期

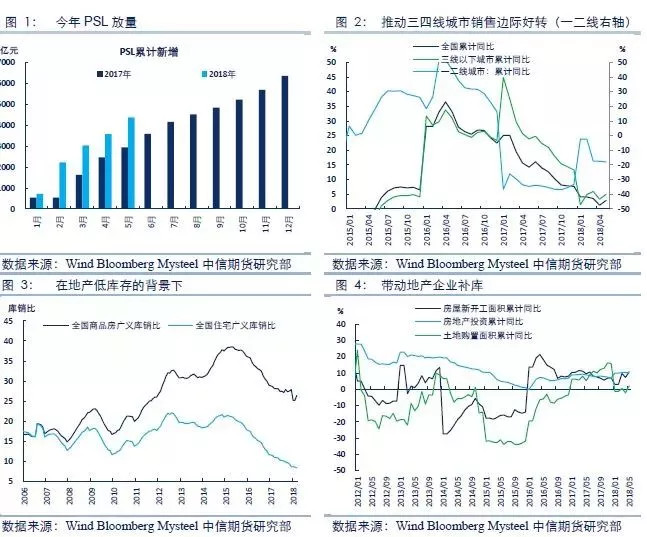

在本月的经济数据来看,地产继续韧性。我们在之前的报告中指出,房地产受到多方面的支撑:首先是库存低;其次是2017年土地购置面积很高,2018年存在赶工的情况;再次是政策边际放松,降准将改善流动性,棚改继续支撑三四线需求。

从本月公布的房地产数据来看,地产韧性再超市场预期,房地产各项数据全线向好。从房地产销售来看,棚改对于地产销售的正面推动正在显现,5月商品房销售面积累计增速上升至2.9%,单月同比则达8%,今年PSL放量推动棚改进而支持销售边际好转的逻辑正在兑现。由于销售的改善,房地产开发资金来源结束连续下行的态势,5月份累计同比增速显著反弹至5.1%,单月同比则增长17.4%。

销售和开发资金来源的反弹带动了房地产新开工面积的反弹,房地产企业本身在资金压力下加快周转也使得新开工反弹,5月房地产新开工面积增速大幅上升至10.8%,单月同比达20.5%,为最近两年来最高水平,推动5月份地产投资累计增速保持在10.2%的高位。我们之前认为,在当前房地产低库存的状态下,房地产企业存在补库的冲动,在销售好转的带动下,房地产企业开始补库,5月土地购置面积累计增速达到2.1%,单月增速达13.5%,这也印证了这一逻辑。

总体来看,低库存下房地产韧性,对钢材的刚性需求较强,钢价的上涨也正在兑现这一预期。

2、制造业投资企稳反弹

除了地产数据之外,另外一个亮眼的数据是制造业投资,5月份制造业投资累计同比增速为5.2%,单月同比增速连续两个月超过6%。5月份制造业投资的进一步回暖,可能是被淡忘的朱格拉周期正在发挥作用,经过过去几年产能出清、市场集中度提高之后,企业盈利的提升必然带来固定资产的更新和资本支出的增加,进而带动对板材类钢材的需求。

3、基建投资拖累整体投资 但存在改善空间

5月份固定资产投资明显下行,基建投资仍然是主要拖累,累计同比增速下滑至9.4%。但基建投资存在改善空间,一方面是5月份以来政策出现调整,国务院和财政部均出台了加快财政支出、缩短审批时间的通知,另一方面是最近几个月财政收入的增速持续高于财政支出的增速,将为下半年财政支出的增加提供空间。

4、中短期内钢材需求支撑较强

房地产的韧性是钢材需求的主要支撑,加上如我们之前报告分析,在10月份之前本身存在赶工现象,这将使得中短期内钢材需求支撑较强,将继续支撑钢材价格保持相对较强的态势。

近期社会融资增速的下降受到市场普遍关注,从长期来看,由于紧信用的大环境,需求确实存在下行压力,但短期内现实很骨感,远期下行的压力可能更多体现在远月贴水上,买近抛远的正套在05-10合约取得较好收益之后,10-01合约的正套可能在后期再度成为一个比较好的交易策略。

二、2018或是环保去产量的真正大年

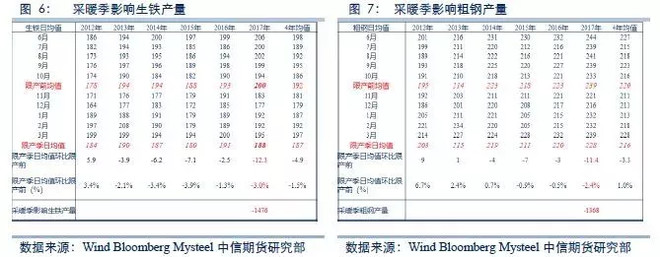

2017年是钢铁行业行政去产能元年,也是环保去产量元年,但2017年环保限产的范围有限、实际影响也有限。我们之前粗略测算,2017年取暖季影响的实际粗钢产量只有1300多万吨,远低于按照产能测算的3000万吨以上的水平,钢厂通过提高废钢添加比例、提高铁矿入炉品位、技术改造等各种手段提高产能利用系数,由于采暖季民生问题,钢厂的限产本身也打了折扣。

因此,我们可以说2017年是环保去产量的元年,但不是大年,2018年则可能成为环保去产量的真正大年,环保对钢价的影响可能在2018年才达到高峰。

首先,目前高炉、转炉等各个环节产能利用系数均已经满产,一旦限产,则对产量的影响将立竿见影;其次,今年限产将更加严格,2017年是环保限产元年,诸多因素包括由此导致的民生问题并没有预料到,如果今年把相关问题包括供气问题能够提前解决,则限产的执行力度将更加严格;再次,今年限产的范围可能进一步扩大,去年有“2+26”的概念,但是今年的限产范围将进一步扩大,可能不再有“2+26”的概念,凡是空气污染比较严重的地区,都有可能限产,近期苏南地区钢厂的限产已经是征兆;最后,今年限产将更加常态化,在非取暖季,只要出现重污染天气,都可能限产,这将使得今年的高炉产能利用率长期低于去年同期水平。

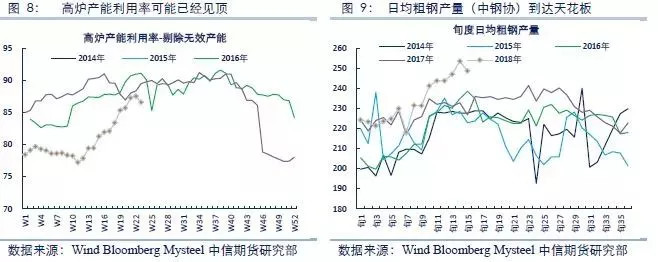

5月末高炉产能利用率到达高点后回落,由于取暖季结束已经3个月,且钢材利润在4月份之后大幅上升,能开的高炉可能已经全部满产,当前受到环保影响,有效的高炉开工率可能已经见顶,今年的高炉产能利用率可能长期低于去年同期两三个点的水平。高炉产能利用率见顶后,日均粗钢产量也将达到天花板,后期供应提升空间已经很有限。

那么,在当前供应空间有限,而钢材需求特别是地产用钢需求仍然边际转好的背景下,叠加当前钢材低库存的现状,钢价中短期内缺乏实质的利空,信用紧缩对钢材远期需求的利空可能难敌中短期内基本面的现状。

三、去年的故事正在上演

我们在前期的报告中分析,今年和去年上半年有很多相似之处(见图12),背后的逻辑也有相似之处,均是宏观预期总体比较悲观,这使得螺纹钢上半年均出现了一波大跌,并且使得基差均扩大到较大的水平。同时我们认为由于宏观经济存在韧性,钢材的需求不会差,在当前基差较大的背景下,后期可能再度触发期货向现货修复。

从当前的基本面来看,由于地产韧性,同时基建存在改善空间,钢材的需求仍然稳定。而从供给来看,今年可能是环保去产量的大年,环保对于钢材价格的影响在今年可能达到一个次高潮,目前市场也正在交易这一逻辑。从供需两个层面来看,我们认为钢材价格中短期内(1-2个月)将保持相对强势的格局,当前期货端的贴水也给了期货一定的安全边际。

从今年的钢价走势来看,可以明显发现今年钢价的节奏更快,并且市场的学习效应很明显。经过去年的教训之后,今年5月份在钢材现货价格回调的时候,期货跟跌并不明显,基差反而缩小,而在6月份环保力度明显加强之后,钢价也未做更多调整而是直接往上突破,“聪明钱”显然更加聪明。

但对于主流投资机构以及众多现货企业而言,方向的判断显然比节奏的判断更加重要,我们从3月底开始看多整个黑色金属市场反弹以至反转,中间的部分波折确实难以把握,但目前钢价仍然朝着我们预期的方向前进。

来源:曾宁黑色团队

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号

- 微信客服

- 联系电话

- 座机0551-63423017

- 手机联系微信客服

- 返回顶部