巴西央行救市未果,雷亚尔创新低

2018-06-06 14:37:55 牛钱网新兴市场风暴仍在继续,巴西雷亚尔周二跌破3.80关口。至少有两家华尔街大投行预计,此次干预的失败,预示着美元/雷亚尔汇率会突破4.00,进而引发更广范围内的新兴市场抛售潮。

巴西央行6月5日出手干预汇市,但这可能是史上效力最短的一次央行干预。

在新兴市场资产全线承压的背景下,巴西雷亚尔今年以来持续走弱,周二兑美元跌破3.80关口,一度触及3.8091,达到两年多以来最低水平。

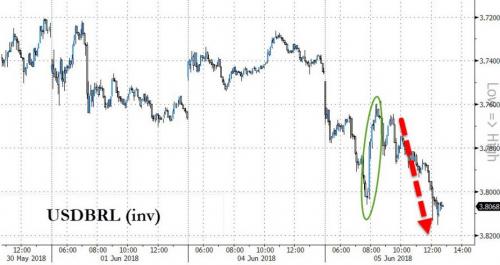

这也使得巴西央行不得不加大力度干预汇市,周二,在原本计划拍卖15000份外汇掉期(FX swaps)合约的基础上,又额外增拍了30000份合约。这一行动令美元/雷亚尔汇率一度回到3.75左右。但从下图来看,此次干预的效果非常短暂:

(图片来自zerohedge)

金融博客Zerohedge称,至少有两家华尔街大投行的交易部门预计,此次干预的失败,预示着美元/雷亚尔汇率会突破4.00。

美银一个月前就在报告中提醒过,新兴市场的汇市不会说谎,一旦巴西雷亚尔跌到4.00,很可能导致去杠杆、风险在各资产的跨市场传导开始显现。

过去两个月内,雷亚尔累计跌幅达到11%。主要因素是多方面的,包括罢工浪潮汹涌、商品出口受阻、GDP预期被大幅下调等等。

5月,由于燃料价格涨价引发了这个南美第一大经济体的一系列罢工潮,在卡车司机罢工风波还未平息之际,石油工人也开始了大罢工。大罢工已使巴西国内的主要产业陷入了瘫痪,大豆、牛肉、咖啡,甚至汽车等大宗商品都受到严重影响。

连锁反应导致巴西经济增长前景黯淡,巴西规划部上月将该国今年的经济增长预期由此前的2.9%下调至2.5%。与此同时,彭博市场预期也将其GDP增长预期从3.2%下调至2%;瑞信则将该预期下调0.5个百分点至1.8%。

内忧外患导致金融市场承压的新兴市场国家,远不止巴西一个。

今年二季度开始,新兴经济体开始感受到了突然迅速蔓延的资产抛售潮。从阿根廷到土耳其,再到巴西,经济和市场状况均处于危险边缘的国家还不在少数。

从经常项目赤字在GDP中的比重来看,南非、哥伦比亚、印度和墨西哥也有相对较高的经常项目赤字。

外债的依赖程度方面,新兴国家中马来西亚和智利的外债在GDP中的占比都要高于60%,土耳其高于50%,南非接近50%。

从2016年10月开始,巴西央行已经连续12次降息后,但在上个月 16日的利率决议中却意外宣布维持基准利率在6.5%。

然而在本币持续承压、经济前景走弱的背景下,市场普遍预计巴西央行降息的步伐还将持续。

新兴市场多个国家已经着手降息,以应对这场金融风暴了,此前阿根廷、土耳其、印度尼西亚等国已经开启了降息之路。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号