中国大豆业变迁史:从世界第一生产者到世界第一大客户

2018-04-20 09:16:14 Oilcn油讯中国大豆从世界最大的生产国,变成世界最大的购买客户,如此戏剧性的变化到底是怎么发生的?

20世纪下半叶,中国大豆完全自给自足,是世界最大的大豆生产国。大跃进前(1959-1961年),中国大豆的出口一度对前苏联非常重要。大豆产量从80年代的900万吨增长到1994年的1600万吨高峰。随后的几年里,产量亦稳步增长。

直到1990年代,中国仍然是大豆净出口国。在80年代末和90年代初期,大豆出口超过100万吨,完全不需要进口。

随着中国对全球市场开放程度的提高以及大豆产品需求的增长,中国大豆产业在1990年和2000年开始发生巨大变化:

中国曾经是美国、阿根廷、巴西在世界大豆出口市场的竞争对手,如今却成为它们最大的客户。

怎么会需要这么多大豆?

过去大豆主要用于豆制品的消费,养殖业的兴起带动了饲料需求增长,豆油的消费也不断增加,于是大豆市场的结构发生了变化。

现代养殖业的需求

中国的经济改革同时开启了持续到今天的营养变革。中国家庭的食品消费以前以植物产品为主,现在已经多样化,肉类产品(牛肉、猪肉和家禽)和乳制品的消费量增加。

到2013年,每个居民每天总可用食物量接近3000大卡,其中包括高比例(20%以上)的肉类卡路里。

1985年至2015年,猪肉产量增加了3倍,目前仍是中国主要肉类产品,占肉类总产量的57%。家禽产量增加了18倍,牛肉产量增加了15倍,羊肉产量增加了7倍。

这些增长都是由人均消费以及人口增长推动的。2014年人口净增长约700万,但在未来几十年增速将会放缓,到2030年中国人口将达到15亿。

人均消费的主要驱动力是日益增长的购买力和城镇化。

美国农业部统计,2014年中国人均肉类消费量为33.6公斤,牛奶和乳制品的人均消费量仍然很低,为12.6公斤。

这两类需求将在未来几年增加。但是,人口老龄化可能会减慢消费增速,独生子女政策的调整不太可能扭转这一趋势。

肉类消费(主要是鸡肉和猪肉)的增长导致对动物饲料的需求上升,包括谷物和大豆。

基于食品安全和经济原因,政府推动大规模现代养殖业的发展,而传统的小型养殖户逐渐退出。下载APP 阅读本文更深度报道

基于食品安全和经济原因,政府推动大规模现代养殖业的发展,而传统的小型养殖户逐渐退出。

2002年-2010年间,3000头以上的养猪场占比从5%上升到18%。在乳品行业,拥有1000头奶牛以上的养殖企业从从2002年的3%增加到2015年的20%。

因此,自混饲料的使用不断减少,工业化饲料使用量增加,对豆粕的需求随之增长。

中国豆粕产量从1997/98年的800万吨增加到2014/15年的5400万吨。

中国的现代饲料工业始于1975年,到2012年产量近2亿吨,成为世界最大的饲料生产国。

豆油成为第一大消费油种

随着经济增长和城市化进程,中国人均食用植物油消费量从1996年的不足8公斤上升到2014年的24公斤,低于美国和欧洲,但高于世界平均水平。

中国食用植物油总消费量从1000万吨增加到3300万吨。

在总消费急剧增长的十几年间,豆油一直居于领先地位。

在2002年前,菜籽油是消费量最大的植物油,其次是豆油、花生油和棉籽油。当时大多数油是以散装毛油的形式销售,区域特征显著:东北消费豆油,长江流域消费菜油,部分南方地区消费花生油。

但是,新的食用油标准改变了这种市场结构。1992年,中国颁布了一份“色拉油”的标准,未精炼的毛油颜色浑浊,被认为是不健康的,这引发了食用油市场的细分:味道和气味不再是第一选择标准,价格开始主导消费者的购买选择。

便宜的大豆油变得更有吸引力,从2003年始,豆油取代了菜籽油成为第一大消费油种。

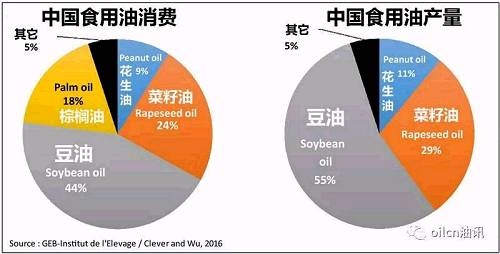

2016年的美国农业部数据显示,中国植物油消费构成中,豆油占44%以上,其次是菜籽油(24%),棕榈油(18%)和花生油(9%)。

在生产方面,中国并不出产棕榈油,豆油是中国最主要的食用油产品,占比近55%,而菜籽油仅占29%,花生油占11%。

进口大豆为何汹涌而入?

中国的战略和关税政策

为满足大豆需求,中国政府面临选择,油籽产品的进口政策制定并不容易。期间经历了几年的反复。

——1995年,中国取消了豆粕进口13%的增值税,以促进畜牧业的发展,确保饲料供应。结果豆粕进口急剧增加,1997/98年超过400万吨,国内大豆价格及压榨利润下降。食用油产量下降,并出现了走私增长势头。

——为了解决这些问题,1999年政府对豆粕进口恢复了增值税,并决定发展大豆压榨业:进口大豆在国内加工,获取压榨利润。

——中国决定实施3%的大豆单一关税政策,取代之前的征收的180%关税、40%优惠税和3%配额税率。这项决定旨在加强高附加值产品(即豆油和豆粕)的生产,同时契合中国的粮食安全战略,留下耕地用于粮食作物生产。

中国的农业贸易战略包括仅对某些“非战略”产品(大豆,肉类)增加进口,对谷物则征收关税配额。这样,农业生产可以专注于战略产品,如谷物(小麦和大米),以保持自给自足。

至此,政府做出了明确的地缘战略选择:

巴西和阿根廷的农作物种植(包括大豆)正在迅猛扩展,可以进口这些国家有价格竞争力的原料来饲养动物,以支持养殖业的发展。

如果中国不进口,由国内种植7500万吨大豆用于压榨,则将占用4000万公顷土地,同时将不得不进口至少2亿吨的粮食。

中国没有更多的可耕种土地,由于生态保护、城市化(2015年,54%的人口居住在城市)、工业化和污染,消耗、荒漠盐碱化等所造成的多重损害,三十年来可耕地面积从1.33亿公顷下降到1.2亿公顷。

为了促进大豆进口并加入WTO(世贸组织),自90年代末期,中国取消了大豆的进口关税配额,将进口关税降低到3%;豆油的进口关税从2001年的63%下降到2006年的9%,豆粕的进口关税保持在5%。

因此,自2000年以来,中国大豆产业面向世界市场开放,这与受益于关税配额的水稻,小麦或玉米产业形成鲜明对比。

大豆市场的对外开放给国内产业带来了两大主要冲击:

冲击1:国内大豆产量下降

大豆进口自90年代末以来急剧上升,到2015年,有超过8000万吨的大豆进入中国。

中国的大豆种植相比其他的主要出产国(美国,巴西和阿根廷)缺乏竞争力,因为耕地有限,产量相对较低。

生产机械化程度不高,小规模农场的竞争力低于南北美洲的大型农场。即使在土地资源相对丰富的黑龙江,大豆农场超过10公顷也不多。

生产成本不断上升,国内大豆的价格明显高于美国或巴西,数据显示,从2004年到2014年,生产成本增加了2倍。

此外,中国大豆价格保持在较高水平,因为2008年国家启动了“最低保护价收购政策”,旨在帮助处于大豆开放市场中的农民。

2008年中国在东北地区开始对大豆实施“临时收储”,每年10月下旬或11月初发布最低保护价,从 2009/2010年到2012/2013,大豆临时收储政策连续执行了四年,直到2013/2014年度 ,大豆价格稳定在4600元/吨。国内外大豆间的价格差价不断增大,压榨厂(油厂)更趋于采用进口大豆。

2013年进口大豆均价为600美元/吨(需加征3%关税),国内主产区的大豆价格则超过750美元/吨。 因为价格高,农民很难向油厂售出大豆,有的甚至不能被国家收储,因为不符合收购的质量标准。

尽管承担着采购、仓储的费用,国家大豆储备仓库仍不断膨胀。外界评论甚至将“最低保护价”称为对进口和外国种植者的“补贴”。

中国种植的都是非转基因大豆,含油量比进口大豆低3%-5%,市场于是出现了分化:

超过60%的国产非转基因大豆用作食品(豆腐、豆浆等),而90%的进口转基因大豆用作压榨豆油和豆粕。

此外,中国大豆种植区域主要集中在北部,即东北地区和内蒙古。在1990年之前,中国的大豆压榨工厂(油厂)主要位于大豆生产地区,销售区位于南部及东南部地区。在这种模式下,大豆的价格呈北低南高。

大豆开始进口后,沿海地区建设了许多新的大豆压榨厂,产生了“北粮南运”的流通模式。位于港口附近的大豆压榨商购买国产大豆,成本更高,部分原因是中国交通运输的瓶颈。不断增加的大豆进口量随后改变了大豆贸易模式,国内大豆失去了资源优势。

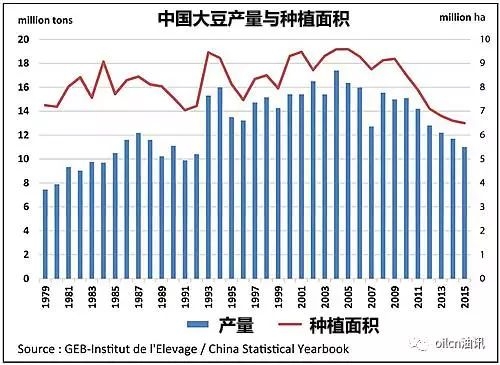

无法与进口竞争,中国大豆产量自2004年以来一直在下降。2015年产量为1100万吨,产量减少了35%以上,而种植面积减少了20%以上。

然而,目前中国仍是世界排名第四的大豆生产国。产量一直维持在1.8吨/公顷左右的水平。

大豆种植面积和产量

大豆仅占中国油籽产量的23%,花生和油菜籽是第一和第二大油籽。

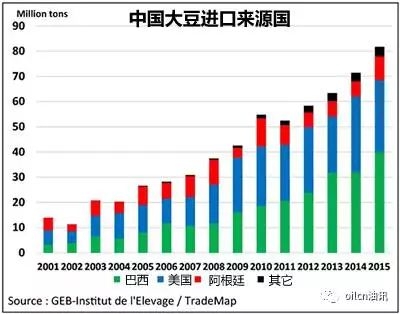

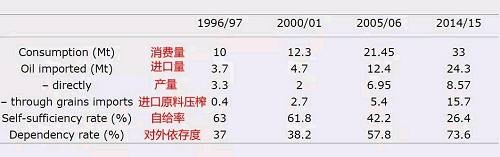

现在中国已经依赖于国外大豆,80%的消费来自进口。在国际大豆贸易中占比60%以上,大豆年进口额达350亿美元,占中国农产品进口总额的1/3。

中国主要从三个国家购买大豆,95%的进口量来自于它们:巴西49%,美国35%和阿根廷12%。

实际上这亦是互相依赖的格局:

巴西四分之三的大豆出口到中国,美国超过一半的大豆销售到中国,85%的阿根廷大豆出口到中国。

美国农业部的数据显示,2014年中国豆粕的产量约为5900万吨,高于全国5600万吨的消费量,占中国蛋白粕类总消费量的近四分之三。中国仍然是豆粕的净出口国,主要出口到日本,越南和韩国。

尽管巨量大豆被压榨,豆粕实现了自给自足,但中国仍是豆油的净进口国。2007年进口量达到280万吨,2015年下降到80万吨。

虽然自2001年以来中国提升了大豆压榨能力,但豆油需求增长得更快。可以用另一个原因来解释着这一进口现象——豆粕和豆油压榨提取率。

中国的压榨业似乎重视豆粕甚于豆油。国内豆粕的出粕率为79%,高出国际平均值0.5%;而豆油的出油率为17.8%, 明显低于18.5%的国际平均值。

就油脂部分来看,中国的对外依存度逐年增加,主要因为巨量的大豆进口和不断增长的棕榈油进口量。

近20年来植物油对外依存率不断增长

冲击2:外资进入中国压榨业

中国的大豆压榨产能不断增长,从2001年的4000万吨增加到2015年的1.5亿吨,如果以年压榨7000万吨计算,产能明显过剩。

压榨产能最大的地区为:山东(4000万吨),江苏(2200万吨),广东(2000万吨),广西(1500万吨),辽宁(800万吨)和天津(900万吨),全部都远离大豆主产区。

自2004年以来,中国大豆压榨产业的另一个危机在于:越来越多的份额掌握在外资企业手中。

2004年4月,在大豆价格达到360美元/吨的高位时,中国的大豆压榨厂(油厂)购买了美国大豆。6个月后,价格大幅下降到190美元/吨,许多买家试图违约,但最终不得不履行合同。

高价买豆最终导致许多中国压榨企业巨额亏损和破产,国际大豆贸易商借机得以进入中国油脂压榨业。这次“大豆危机”导致了行业格局的巨变。

目前,虽然国内企业拥有三份之二的大豆压榨产能,但外资公司掌控了中国70%的进口大豆贸易量。

美国ADM和新加坡丰益Wilmar联合投资的企业,目前是行业内最大的外资企业。丰益wilmar在中国拥有56个分支机构,年压榨量2000万吨。

Bunge邦吉于2005年进入压榨业,在南京,天津和上海设有机构,与三维集团在日照建有合资压榨精炼厂。

Cargill嘉吉在中国运作34家独资或合资企业,并在广东、江苏建有四家压榨厂。

国家的困局

罗辑思维罗振宇有一期就在鼓吹中国要放弃粮食自给,靠买就行了。他可能只从经济学来看利弊,而没有从国家全局的角度来看。

粮食是特殊商品和战略物资,把中国粮食安全交给其它国家,等于把国运交给其它国家,甚至比外国驻军更加严重。

粮食这种东西,市场供应少10%,价格就会暴涨3倍以上。市场供应少20%,就会有40%的人吃不饱饭,必然引发动乱战争。

中国粮食进口量不断上升。

危急时刻,粮食、石油、黄金才是硬通货,比一般的工业产品更有价值!美国深知这一点,对中国采取低价粮食倾销,试图让中国粮食产地减少。中国正对进口粮食产生较大的依赖。

如果我们大量从国际上进口粮食,就会造成国际粮源的紧张,粮食价格必疯狂上涨。 过度依赖国际市场,在战略上极易受制于人,在关系国家生存发展的国际竞争中处于被动。

一旦发生粮食危机,你又完全依靠进口粮食,中国将面临巨大损失。如果粮食不够,以后哭都哭不出来。

国家现在也很难!

维持高粮价,维持房地产,避免重大危机!进口粮食占比已经超过20%了。如果城市人每月那点工资,还完车贷房贷后,面临高物价医疗价格后还要面临高粮价;加上农民种地积极性降低,耕地荒芜,这一堆人被人撺掇一时脑热,后果可想而至。

所以众多中国企业在海外疯狂买地屯田,然后卖到国内,收购了很多国外先进的农业和生物公司。

一带一路的一个重要战略就是海外种粮,巴基斯坦平原多,受印度洋暖湿季风滋润,中国在那里扶植当地农民种水稻棉花等。

土豆主粮化战略明显是为未来三大主粮减产做准备,如果我们一起吃土豆,那么耕地红线可以减少一半,如果我们吃玉米,那么耕地红线变成了十分之一。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号